【2024年クリスマスアドベントカレンダー向け記事】逆取得の検討-連結と開示

結構な長文となりましたので、目次をつけておきました。ご活用ください。

目次

0. はじめに

前置きです。

今年のネタは、過去に逆取得の会計処理や開示例について調べたことがあり(※)、その時の収集結果の一部を利用し記事としたものです。

有報サーチで「逆取得」と入れて2006年1月1日~2024年11月1日までを対象期間として検索をすると、おおよそ40ちょっとの事例が出てくるのですが(※※)、このうちあまりに古い事例では持分プーリング法が適用されている事例もあることから、平成22年4月以降の事例(20件ほど)を中心に当時は調べておりました。なお、この記事を記載している2024年11月時点では23件の事例があるようです。

この件数、どのように感じられるかは人それぞれかもしれませんが、2010年以降において日本全国で数ある上場会社のM&A事例の中でもたった23件しかありません。

M&Aで取得の会計処理を数多く対応されてきた方は多いとおもいますが、上場会社かつ逆取得、といった事例となると非常に限られた案件となっていることがお判りだと思います。

ACC_ACの初日のため、日曜の昼下がりのコーヒーのお供くらいにしかならない記事ですが、ご笑覧いただければ幸いです。

※実際に検討する際は他社事例を数社見つつ基準と書籍を見つつ、監査法人と会話しながら進めていくことと思います。つまりわざわざ事細かに何十社も他社事例を調べることはあまりしないことが多いので、本記事はあまり大きな意義はおそらくありません。

※※有報サーチが見られない場合かつ自分でも手を動かして調べたいといった場合は印刷会社の開示情報検索システム等をご参照ください。

1. 逆取得とは

本項目は若干教科書的な話に終始します。「事例が見たいんだよ」という方は次の項目へ進まれるのをお勧めします。

そもそも逆取得とはどのような組織再編でしょうか。文字通り取得と逆の状況を指すため、取得について企業結合会計基準(企業会計基準21号)5項から引用により説明をしたいと思います。

取得とは、ある企業が他の企業又は企業を構成する事業に対する支配を獲得することをいう。

一方で、基準上の用語の定義で逆取得は定義されていないため、EYのページでの説明を借りると、以下のような説明がされております。

逆取得とは、株式を交付した企業と企業結合会計基準上の取得企業が一致しない取引をいいます。例えば、吸収合併の場合においては、法律上存続する会社(存続会社)が議決権のある株式を交付するものの、企業結合会計基準上、法律上消滅する会社(消滅会社)が取得企業に該当し、株式を交付した存続会社が被取得企業に該当する場合をいいます。

また、企業結合会計基準(企業会計基準21号)20項によれば逆取得について以下のように述べております。

主な対価の種類が株式(出資を含む。以下同じ。)である企業結合の場合には、通常、当該株式を交付する企業(結合企業)が取得企業となる。ただし、必ずしも株式を交付した企業が取得企業にならないとき(逆取得)もある

即ち、M&Aの際に対価として株式を発行し組織再編をした一方で、株式発行会社の従来の株主がマイノリティとなり、新たに発行した株式を取得した株主が株式発行会社の主要株主となるケースが逆取得の典型的な例であると言えます。

なお具体的な取得か逆取得かの判定ポイントは、企業結合会計基準(企業会計基準21号)20項によれば以下のような点であることが記載されております。

(1)総体としての株主が占める相対的な議決権比率の大きさ

(2)最も大きな議決権比率を有する株主の存在

(3)取締役等を選解任できる株主の存在

(4)取締役会等の構成

(5)株式の交換条件

種類株式を発行していない場合であれば、(1)(2)で判断がつくことになる場合が殆どのケースになるかと思います。まして、今回のターゲットである日本の上場会社において種類株式を発行しているケースは比較的少ないかと思います。

結果、組織再編により株式を発行する会社の元々いた株主が少数派となる場合であれば概ね逆取得になる場合が殆どだと思います。

利用されるケースとして、大手企業が子会社を株式交換により株式発行会社の子会社とすることで大手企業が当該株式発行会社を現預金の流出を伴わずに買収をする、といった事例を目にします。

逆取得の会計処理

企業結合会計基準逆取得の会計処理が生じるケースとして以下のようなパターンがあります。

いわゆる「吸収型」と呼ばれる組織再編の手法です。

①吸収合併

②吸収分割、現物出資

③株式交換

④株式交付

このうち、最後の株式交付による逆取得は事例が上場会社ではないため解説は省略をします。

ここでは、簡単な数値を使った会計処理を確かめていきたいと思います。

なお、数値例は基本的に企業結合適用指針の設例の内容ですが、適用指針の設例は

・ページの都合上から税効果が適用されておらず

・かつ最終的な連結貸借対照表が省略されているケースや単純合算数値および単純合算から連結貸借対照表へ至るための連結仕訳が明示されていないケース

があるため、若干内容を改題してできる限り結果の数値等を明示しております。

①吸収合併

吸収合併は非常にわかりやすい内容かと思います。合併のため、子会社株式が出てこない点が特徴と言えます。

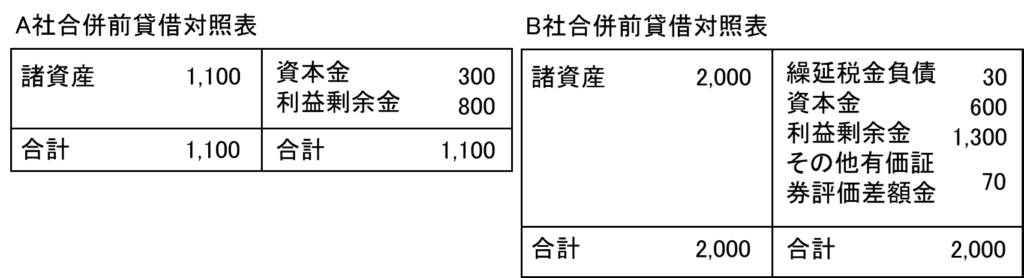

数値例:(企業結合適用指針設例10より、若干改題)

・A社はB社を合併した。

・合併比率はA:B=1:2.5、合併期日のB社株式の時価は40であった。

・発行済み株式数はA社100株、B社60株であった。

・以上の条件から、合併存続会社はA社であるが取得企業はB社とする逆取得と判定された。(基準の設例だと合併当初に逆取得と判定されているが、実際は交換比率等が分からなければ判定しようがないので記載を変更している)

・A社とB社の合併直前の貸借対照表は次の通り。なお、企業結合日時点でのA社の諸資産の時価は1,300である。

・A社は合併に際し増加する株主資本の額を全額払込資本として資本剰余金に計上することとした。

・評価差額に対しては税効果を適用する。A社B社とも実効税率30%を適用する。

※〇は株主を、□は会社を示しております。

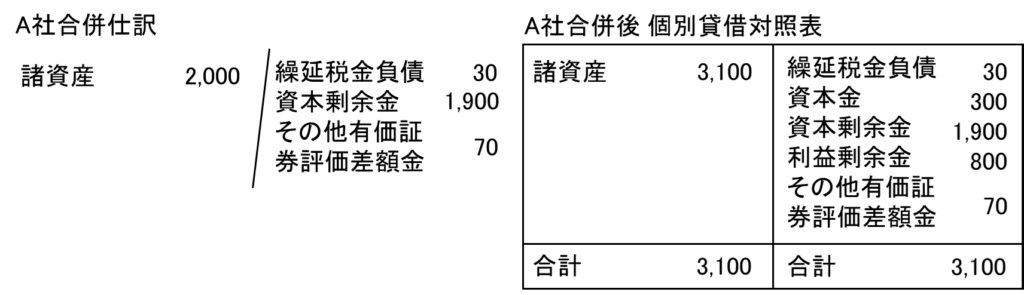

a.個別財務諸表上の処理

存続会社はA社、本事例は逆取得のためA社個別財務諸表上は

・B社の適正な帳簿価格を引き継ぐ。

こととなります。そのため、合併後の個別財務諸表上では以下の仕訳が入力され合併後のBSが作成されます。

(なお、実際は負債もあり、諸資産・諸負債共に勘定科目毎に分けて計上し、それぞれの科目でも相手先別や事業部別で管理するものは個別に振替などを入力するため、合併仕訳は膨大な量に通常はなります。)

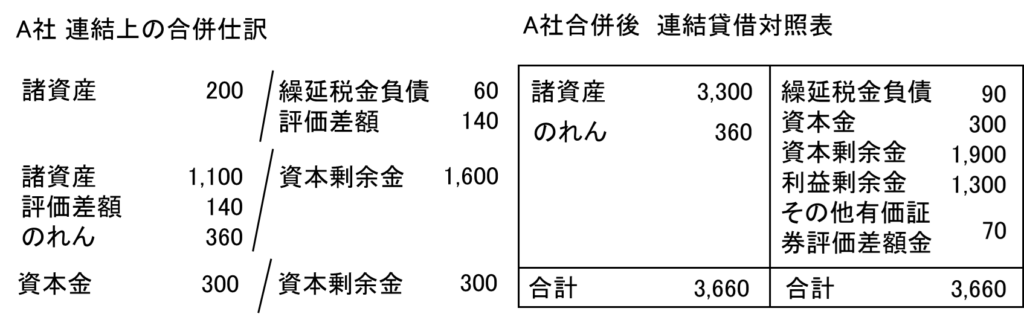

b.連結財務諸表上での処理

この設例ではA社は子会社を保有して無いのですが、仮に連結財務諸表を作成すると次のようになります。

この連結財務諸表での処理が一番特徴的です。

b-1.取得企業(B社)が被取得企業(A社)の取得に対する対価として発行した株式総額

見出しの内容が分かりづらいのはご容赦を。

B社は取得企業であり、A社は被取得企業ですので、通常の取得であればB社が株式を発行してA社を合併しているはずです。ですが、逆取得のため実際にはA社が株式を発行しています。この点、適用指針上では以下のような説明をしております。

企業結合適用指針85項(結合後企業の連結財務諸表上の会計処理)

(1)取得原価の算定

取得原価の算定方法の概要(同指針36項)と同様、原則として、取得の対価のとなる財の企業結合日における時価で算定する。具体的には第37項から第50項に準じる。

ただし、取得の対価となる財の時価は、吸収合併存続会社(被取得企業)の株主が合併後の会社(結合後企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の吸収合併消滅会社(取得企業)の株式を、吸収合併消滅会社(取得企業)が交付したものとみなして算定する。

このため、実際に株式を発行したのはA社ですが、B社が株式を発行したものとする処理が最初に必要となります。実際は発行をしていないので、推定をした数値で会計処理を進めることとなります。

計算は以下の通りです。

・合併後の議決権数(株式数)と比率

旧A社株主の議決権数:100株(40%=100株/(100株+150株))

旧B社株主の議決権数:150株(60%=150株/(100株+150株)

・旧B社の発行済株式数から算出した旧A社株主への発行株数の推定

旧B社の発行済株式数:60株

旧A社株主へ発行した株数の推定値:40株(=60株×40%/60%)

・旧A社株主へ発行した株式の総額

40株×40/株=1,600

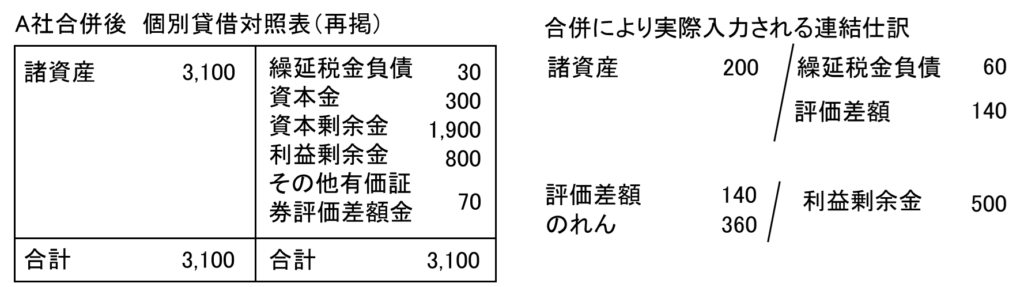

b-2合併後の連結貸借対照表

合併時の払込資本の額が算定できたので、次に連結上ではどのような仕訳が生じるのかを記載したいと思います。

時価1,300のA社を取得したため、のれんは300となります。すなわち、取得企業であるB社個別試算表を出発地点として連結仕訳を考え、結果作成された連結BSは次の通りとなります。

b-3.連結仕訳

残念ながら(?)検定試験ではこの連結BSを作ることができれば合格なのですが、実際は個別会計数値をベースに事業活動や経営統合が続いていくため、A社の合併後個別会計上の数値をベースとして連結仕訳を起票した上で翌期以降へ引き継がなければなりません。

そのため、連結仕訳の起票が必要となります。連結仕訳は以下の通りです。

これら個別貸借対照表と連結仕訳から作成される連結貸借対照表は先ほどと同じになることがお分かりかと思います。

また、特徴的な仕訳として2つ目の仕訳、評価差額とのれんに相手勘定として利益剰余金を計上する仕訳が入力されることになるのが分かると思います。(資産負債の時価評価の仕訳は比較的一般的なので解説省略)

資本連結仕訳となるのですが、投資と資本が相殺されるわけでもなく、突如として利益剰余金を計上しながら時価評価差額残高の消去とのれんの計上がされるため、初見では面食らうかもしれません。

こうした仕訳のようにあるべき残高に合わせるために連結仕訳は入力されることが多いため、不思議に感じるかもしれません。ただ、この仕訳によりb-2で記載した結果と一致するため、のれんや時価評価資産の売却等が完了するまではこの仕訳は計上され続けることになります。

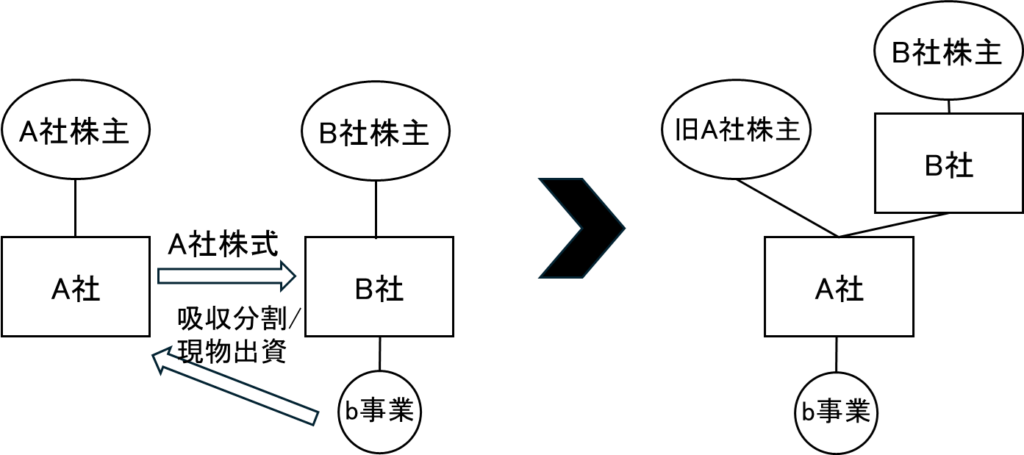

②現物出資、吸収分割

現物出資と株式分割とが基準では同列で記載されておりますが、上場会社の事例では現物出資の事例が無かったため、吸収分割を前提として記載をします。なお、事業を現物出資財産として出資して株式の交付を受けるため、会計上では吸収分割と同じ効果が生じます。

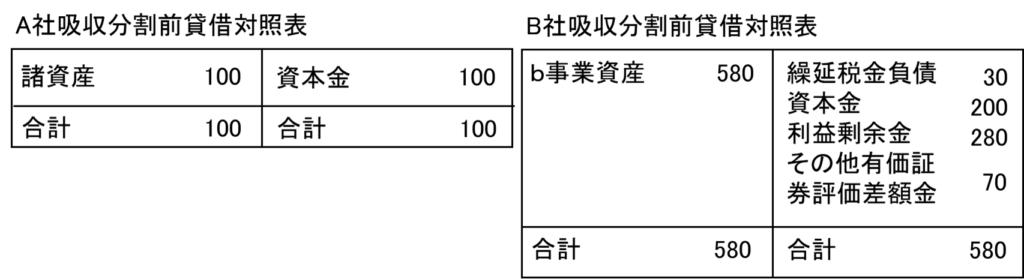

数値例:(企業結合適用指針設例11-1より、若干改題)

・A社はB社のb事業を、A社株式を対価と発行して吸収分割により承継した。

・A社の吸収分割前の発行済み株式数は100株であり、A社がB社に発行をしたA社株式は400株である。

・以上の条件から、本件吸収分割はB社を取得企業、A社を被取得企業とする逆取得と判定された。

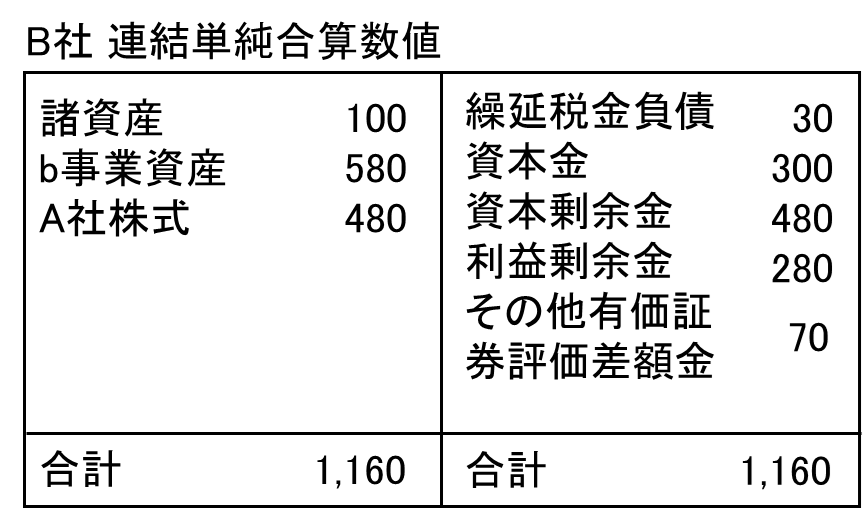

・A社、B社、b事業の数値は以下の通り。(簿価はBSを参照)

A社:A社の時価は200、A社の有する資産の時価は150である。

b事業:b事業の時価は800、資産の帳簿価格は580(うち、その他有価証券評価差額金が100)である。

・税効果のための実効税率はA社B社とも30%とする。

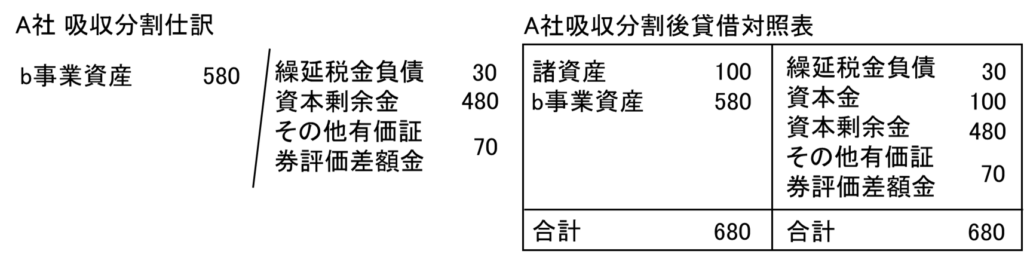

a.個別財務諸表上の処理

合併と異なり、会社が2社登場するためどちらの会計処理についても記載をしていきます。

A社(被取得企業)

企業結合適用指針87項の記載内容をそのまま実施することとなります。(一部太字にしております)

87項(自社の株式を交付した場合の会計処理)

(1) 新株を発行した場合の会計処理

① 移転事業に係る株主資本相当額の取扱い

吸収分割承継会社等に移転された(又は吸収分割会社等が移転した)事業に係る資産及び負債の移転直前の適正な帳簿価額による差額から②の移転事業に係る評価・換算差額等及び新株予約権を控除した額を払込資本として処理する。増加すべき払込資本の内訳項目は、会社法の規定に基づき決定する。(以下略)

② 移転事業に係る評価・換算差額等の取扱い

吸収分割承継会社等に移転された(又は吸収分割会社等が移転した)事業に係る評価・換算差額等及び新株予約権については、吸収分割会社又は現物出資会社の移転直前の適正な帳簿価額を引き継ぐ。(以下略)

B社(取得企業)

B社も同様に企業結合適用指針98項に従って処理をすることとなります。

98.事業分離前に分離元企業が分離先企業の株式を保有していない場合には、分離元企業は次の処理を行う。

(1) 個別財務諸表上の会計処理

分離元企業が受け取った分離先企業の株式(子会社株式)の取得原価は、移転事業に係る株主資本相当額に基づいて算定する。したがって、分離元企業は、移転損益を認識しない。分離先企業事業に係る株主資本相当額から移転事業に係る繰延税金資産及び繰延税金負債を控除の株式の取得原価の算定にあたっては、移転することに留意する必要がある。

b.連結財務諸表上の処理

まずはA社とB社の個別財務諸表数値を単純合算すると以下の通りとなります。

これに連結仕訳を加えていくわけですが、まずは被取得企業の資産負債を時価へ個別修正仕訳により修正をします。

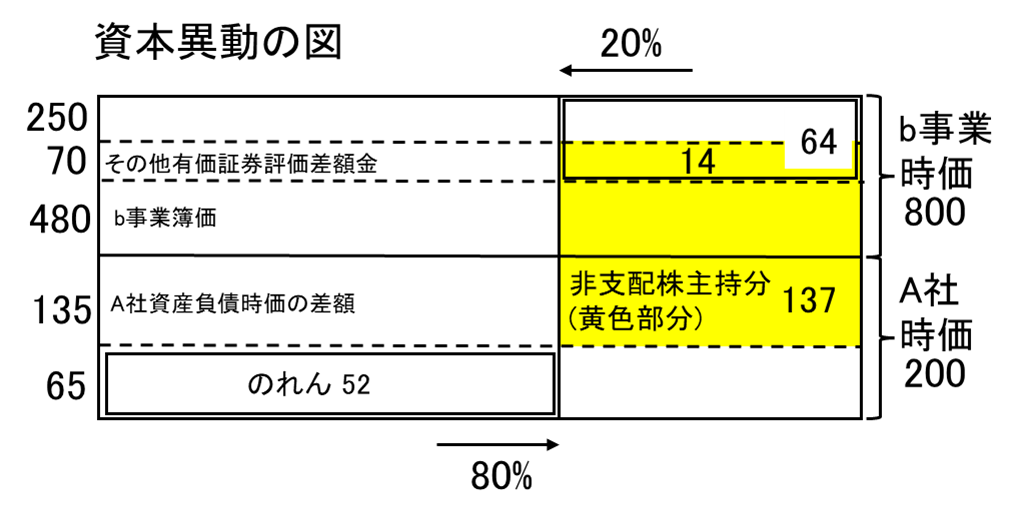

次に資本連結です。複雑になりがちなため、いわゆる資本移動のBOX図を記載すると以下のようになります。

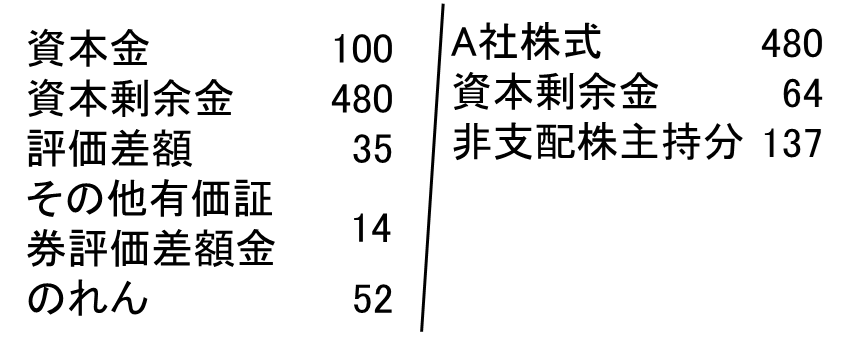

また仕訳を示すと以下の通りですが、複雑ですので適用指針の記載内容を交えつつ解説をします。なお、先に結論の仕訳を記載しておくと次の通りとなります。

資本金はA社の資本金です。今回は親会社がB社のため、A社資本金は全額消去します。また、A社が株式発行時に計上をした資本剰余金も全額消去します。借方の評価差額は先に記載をしたA社の資産の時価評価により生じた評価差額です。また、貸方ではA社株式を全額消去しております。

おおよそ、ここまでは通常の取得の処理でも消去されるべきものが分かりやすく消去されていると思います。

その他の項目について、項目建てて解説をします。

・その他有価証券評価差額金

BOX図のその他有価証券評価差額金の70(税効果後)に非支配株主の持分割合20%を乗じて出しております。BOX図の右側中段に記載をしております。

・のれん

B社が取得をしたA社の資産負債の時価とA社の時価との差額のうち、B社持分割合相当です。

A社の資産負債の時価は税効果を含め135です。また、時価は200のため差額は65となり、これにB社持分80%を乗じると52が出ます(BOX図左下の数値)

企業結合適用指針98項(2)②でも記載がありますが、のれんは比較的わかりやすいかと思いますので引用を省略します。

・資本剰余金

資本剰余金は差額で算出しても良いのですが、企業結合適用指針98項(2)①にも以下の通り記載されております。

① 親会社の持分変動による差額の計上

次のアとイの差額を親会社の持分変動による差額とし、事業分離日の属する事業年度に資本剰余金に計上する。

ア 移転した事業に係る分離元企業(親会社)の持分の減少額

(移転事業に係る株主資本相当額に移転した事業に係る減少した親会社の持分比率を乗じた額)

イ 分離元企業(親会社)の事業が移転されたとみなされる額(移転した事業の事業分離直前の時価に移転した事業に係る減少した親会社の持分比率を乗じた額)

BOX図で少しわかりづらく恐縮ですが、右上の64と記載された数値です。移転事業の時価と簿価との差額です。簿価には評価差額金を含めず、時価800と簿価480との差額320に20%を乗じて算出することができます。

・非支配株主持分

BOX図の黄色い部分です。非支配株主は評価差額金も含めて計上するため、

b事業簿価480、評価差額金70、A社の資産負債の時価の差額135の合計値(685)に非支配株主持分割合20%を乗じて算出をします。

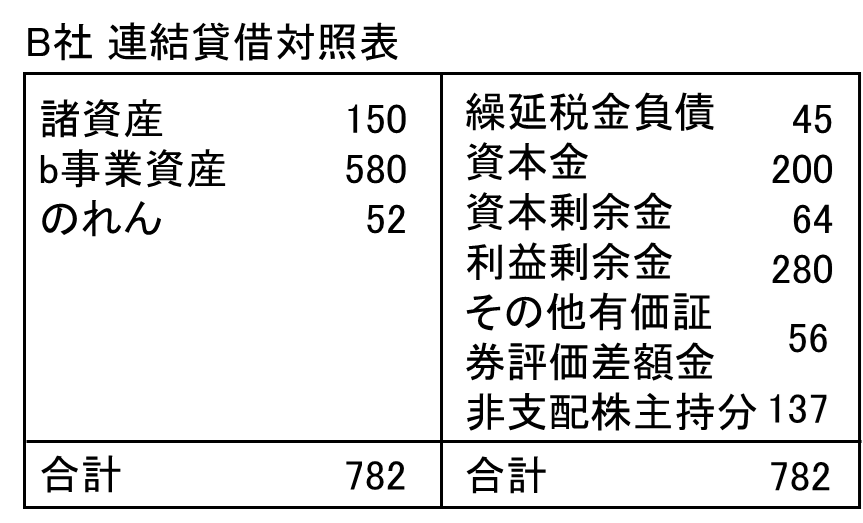

先に示しました単純合算数値に以上の連結仕訳を加算すると以下の連結貸借対照表が作成されます。

①の合併と異なり、連結仕訳まで解説が完了をしたため、この項目はここまでです。

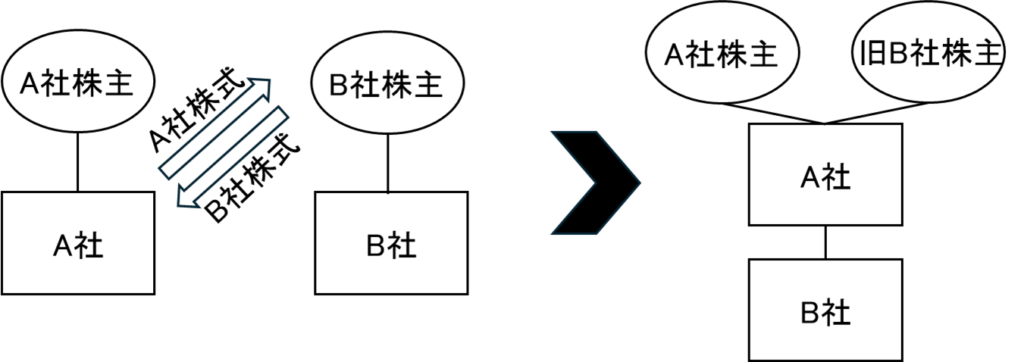

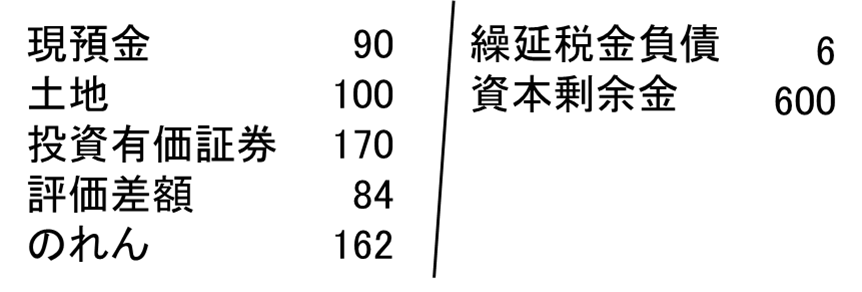

③株式交換

逆取得の事例で最も多いのがこの株式交換によるもの(4.その他の調査結果のQ1参照)です。簡単な例では以下の通りとなります。

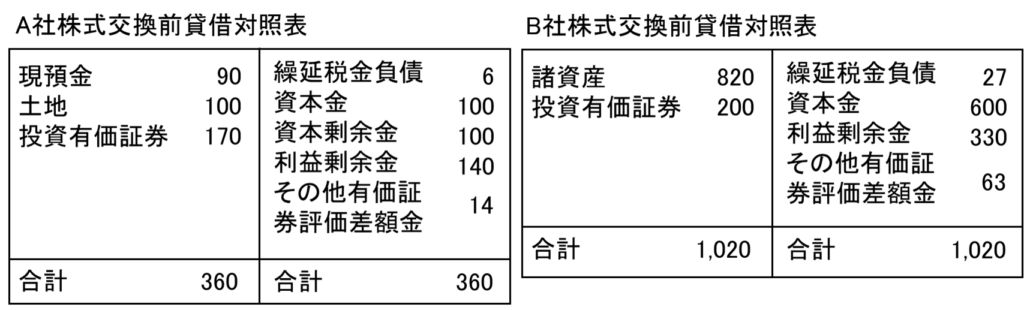

数値例:(企業結合適用指針設例14-1改題)

・A社を株式交換完全親会社、B社を株式交換完全子会社とする株式交換(交換比率はA株:B株=1:2)を行った。

・A社、B社とも発行済み株式総数は100株である。

・以上の条件から当該株式交換は逆取得と判定され、A社が被取得企業、B社が取得企業とされた。

・A社はB社の株主にA社株式200株を発行した。なお、株式交換日のA社株式の時価は1株当たり6であり、交付した株式の総数は1,200となった。(200株×@6)

・株式交換日におけるA社保有の有価証券(その他有価証券)の時価は170(簿価150)、土地の時価は220(簿価100)と算定された。

・A社は増加すべき株主資本1,200のうち600を資本金に、残額を剰余金とした。

・株式交換日の前日におけるA社、B社の貸借対照表は以下のとおりである。

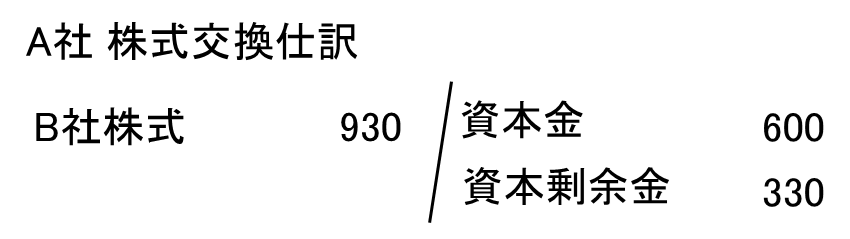

a.個別財務諸表上の処理

株式交換完全親会社のA社はB社の株主資本相当の株式を計上します。株式交換完全子会社のB社では会計処理はありません。

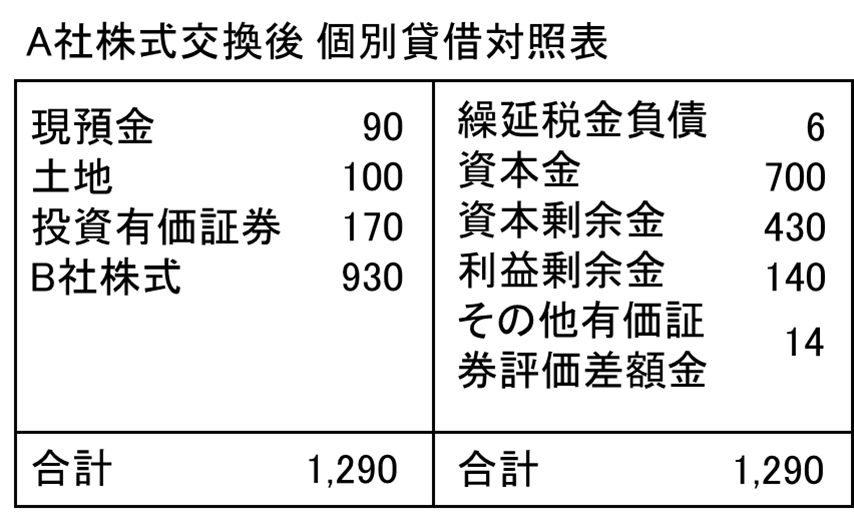

仕訳入力後の株式交換完全親会社のA社の個別貸借対照表は次の通りです。

b.連結財務諸表上の処理

b-1.取得価額の算定

合併と同様に、取得企業であるB社は株式を発行しておりません。ですが、企業結合適用指針119項(1)では以下の通り、B社が発行をしたものとみなした上で会計処理を進めることとなります。

119.株式交換完全子会社(取得企業)は、株式交換完全親会社(被取得企業)を被取得企業としてパーチェス法を適用する。具体的には、株式交換日の前日における株式交換完全子会社(取得企業)の連結財務諸表上の金額に、次の手順により算定された額を加算する。

(1) 取得原価の算定

第36 項(取得原価の算定方法の概要)と同様、原則として、取得の対価となる財の企業結合日における時価で算定する。具体的な算定方法は、第37 項から第50 項に準じる。

ただし、取得の対価となる財の時価は、株式交換完全親会社(被取得企業)の株主が結合後企業(株式交換完全親会社)に対する実際の議決権比率と同じ比率を保有するのに必要な数の株式交換完全子会社(取得企業)の株式を、株式交換完全子会社(取得企業)が交付したものとみなして算定する。

今回の条件では以下の通りの数値となります。

・株式交換後の議決権数(株式数)と比率

旧A社株主の議決権数:100株(33.3%=100株/(100株+200株))

旧B社株主の議決権数:200株(66.7%=200株/(100株+200株))

・旧B社の発行済株式数から算出した旧A社株主への発行株数の推定

旧B社の発行済株式数:100株

旧A社株主へ発行した株数の推定値:50株(=100株×33.3%/66.7%)

・旧A社株主へ発行した株式の総額

B社株式の時価が不明なためA社株式の時価から算定すると、交換比率はA:B=1:2であるため、

B社株式の一株当たりの価格:@6×2=@12

50株×@12=600

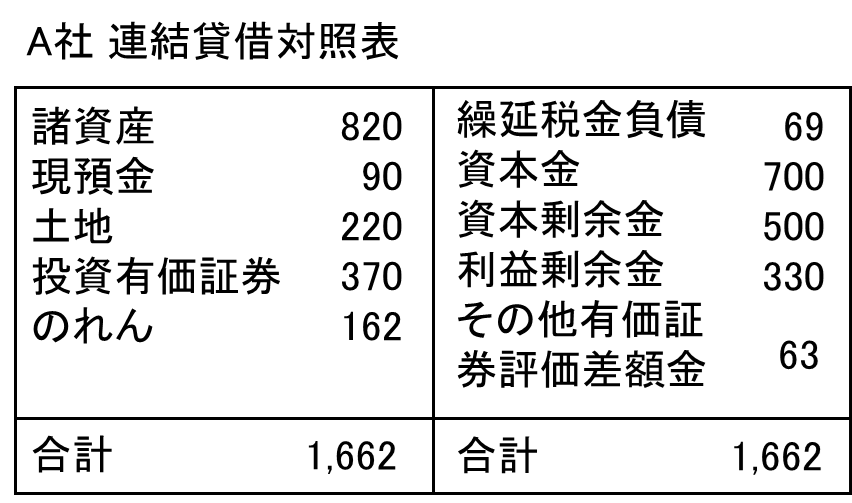

b-2.株式交換後の連結貸借対照表

適用指針の設例同様に、取得企業であるB社の個別貸借対照表を出発点として仕訳を入力します。

仕訳は⓵被取得企業A社の資産負債の時価評価②b-1で算定をした取得価額に基づく取得時の仕訳③資本金の修正仕訳、が入力されることとなります。

・被取得企業A社の資産負債の時価評価仕訳

・取得時の仕訳

A社の資産負債をB社に計上するための仕訳です。資産負債の差額とb-1で算定した取得価額との差額はのれんとして計上することとなります。

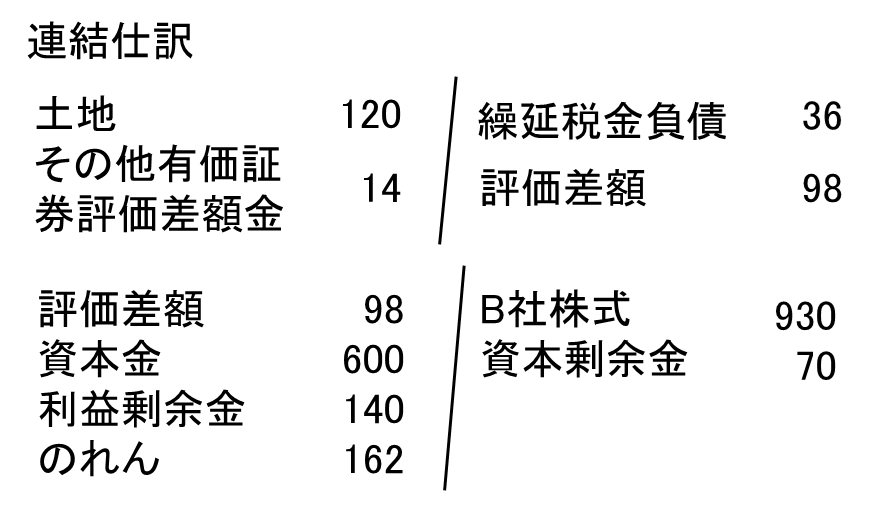

・資本金の修正仕訳

親会社はA社となるため、A社の個別貸借対照表の資本金の額と一致するように修正をします。相手勘定は企業結合適用指針119項(3)但し書きにある通り、資本剰余金となります。

以上の仕訳を入力することで、次の連結貸借対照表が得られます。

b-3.連結仕訳

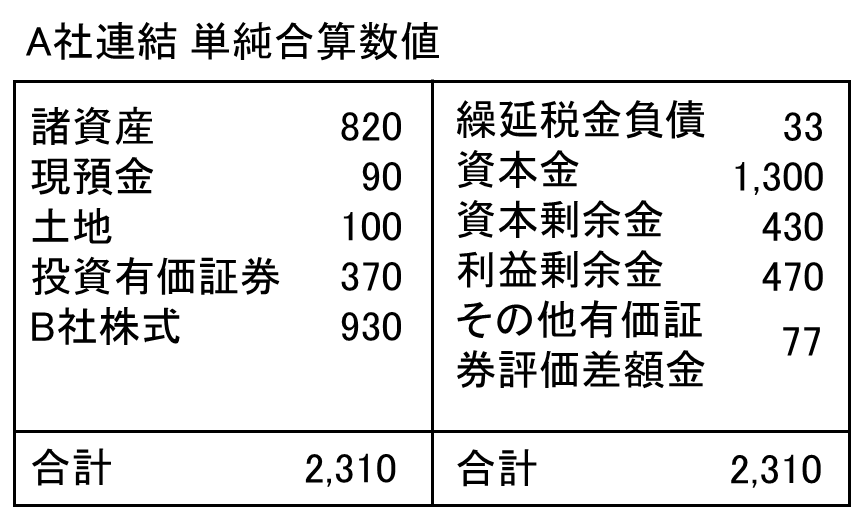

b-2ではB社個別貸借対照表を起点として作成をしましたが、A社が他の子会社を買収したりするとB社をいつまでも起点にすることが難しくなってきます。このため、単純合算数値から連結貸借対照表を作成できるように、連結仕訳を考えておく必要があります。

ただし、既にゴールとなる連結貸借対照表は既に判明しておりますので、単純合算数値から連結数値へ修正するように連結仕訳を入力することとなります。

まずはA社とB社の単純合算数値を作成すると以下の通りとなります。

ゴールは既に分かっているので、差を埋めるように連結仕訳を入力していきます。

既に3パターンの逆取得の連結仕訳を記載してきましたが、全てつじつま合わせのための仕訳でしかないということが良くお分かりになるかと思います。

ここでも、親会社が計上した子会社株式の消去、評価差額の消去、資本金の親会社個別数値へ合わせる修正、のれん(別途計算)の計上、利益剰余金の修正(被取得企業の利益剰余金をゼロとするようにする)と、いった要素を入れた上でしわ寄せを資本剰余金で調整するのみです。

逆取得をした後も企業活動は続き開示をし続けるため、つじつま合わせであったとしても連結仕訳を入力することになります。連結数値を作成するために単純合算をせざるを得ないため、この連結仕訳を入力し、株主資本等変動計算書で連結数値が問題ないかという判定を毎回行うこととなります。

なお、作成した結果はb-2と同一のため、省略します。

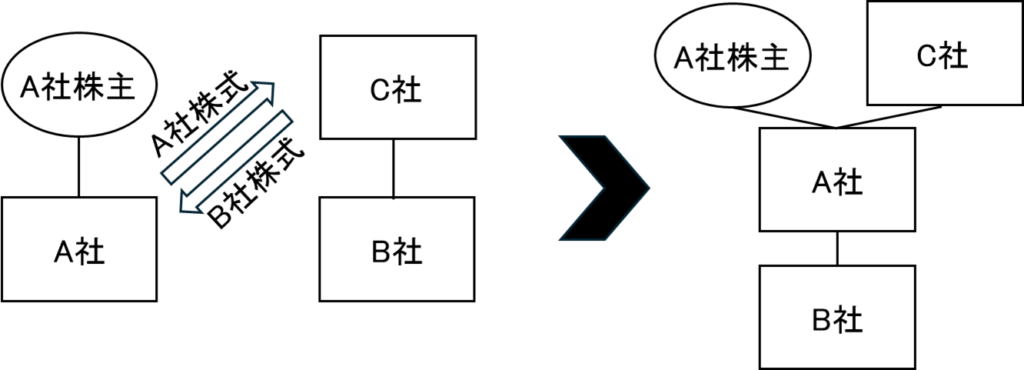

c.(おまけ)B社親会社の連結上の処理

設例の改題はB社連結を作成したところで終了するのですが、B社には当然株主がおります。この株主からすれば、子会社の持分を一部手放しA社持分を取得した、となります。

このため、B社株主(以降、C社とする)の連結上の処理を検討することとします。

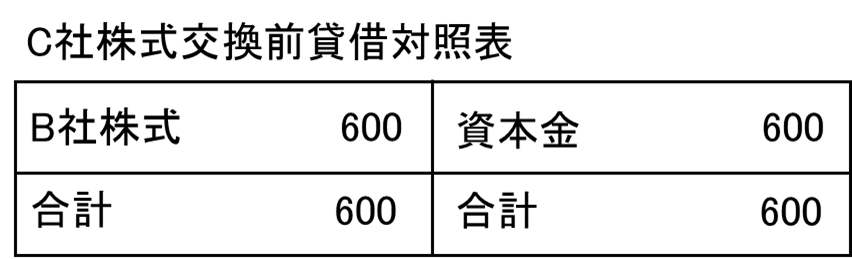

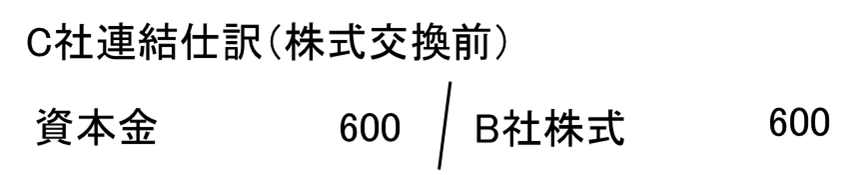

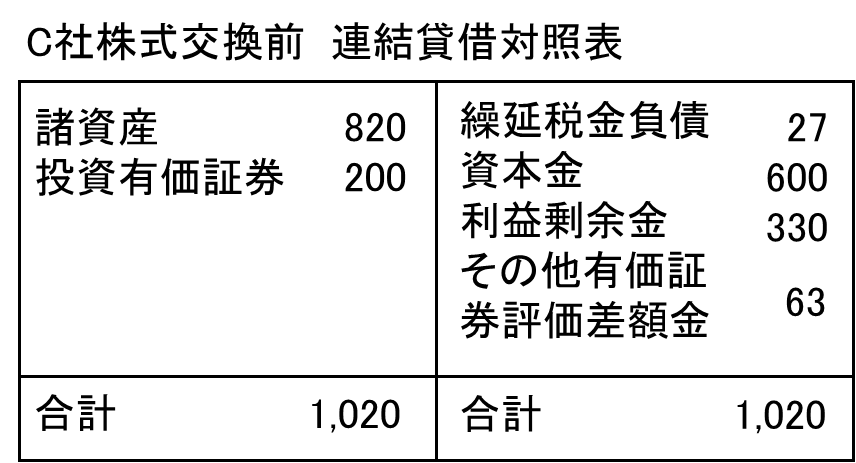

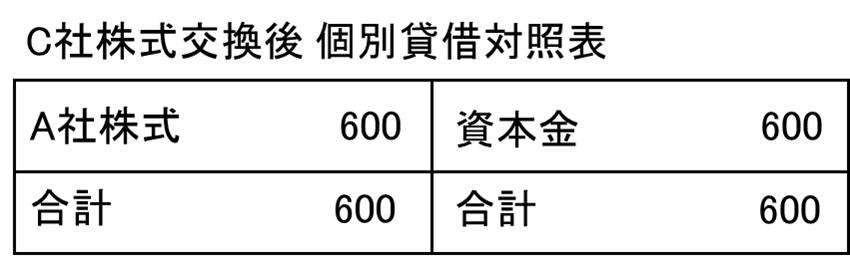

C社の個別貸借対照表は非常に単純に以下のようにします。

このため、株式交換直前のC社連結貸借対照表は以下のようになります。

株式交換でC社はB社株式をA社株式と交換することとなるのですが、等価交換であり投資は継続しているため損益を認識せずに交換の処理をすることとなります。

C社の株式交換後の個別貸借対照表は次の通りとなります。

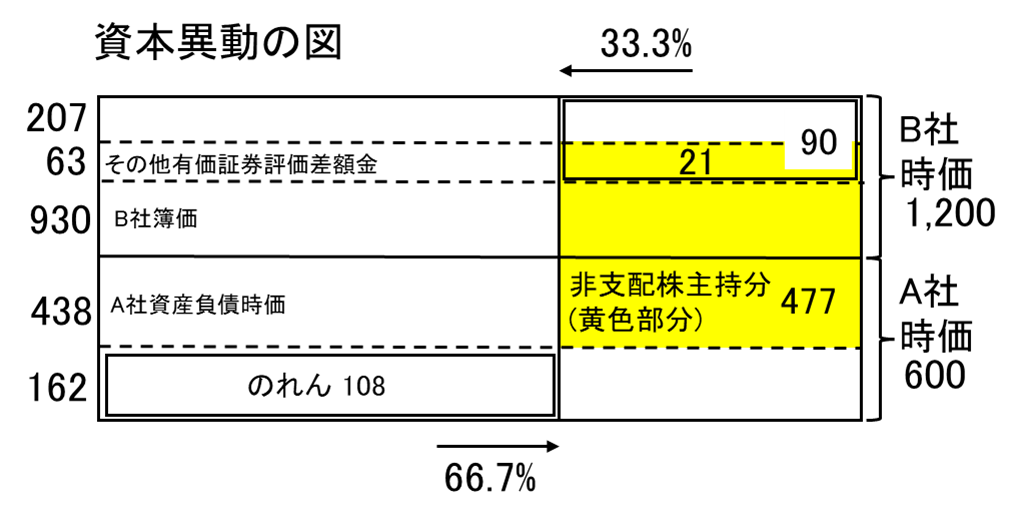

さて、連結をするのですが、②の吸収分割のように資本の異動表の図を作成するとよりわかりやすくなるかと思います。このため、これまで記載をしてきた条件で図を作成してみます。

ここで確かめることができるのは⓵のれんの残高、②非支配株主持分の残高です。

のれんの残高がA社連結時と異なるのですが、C社連結グループからすればB社の持分の一部を対価にA社を取得しているので、A社の時価と純資産時価との差額に持分割合を乗じるのは異常ではないように思えます。(おそらくここは諸説あり)

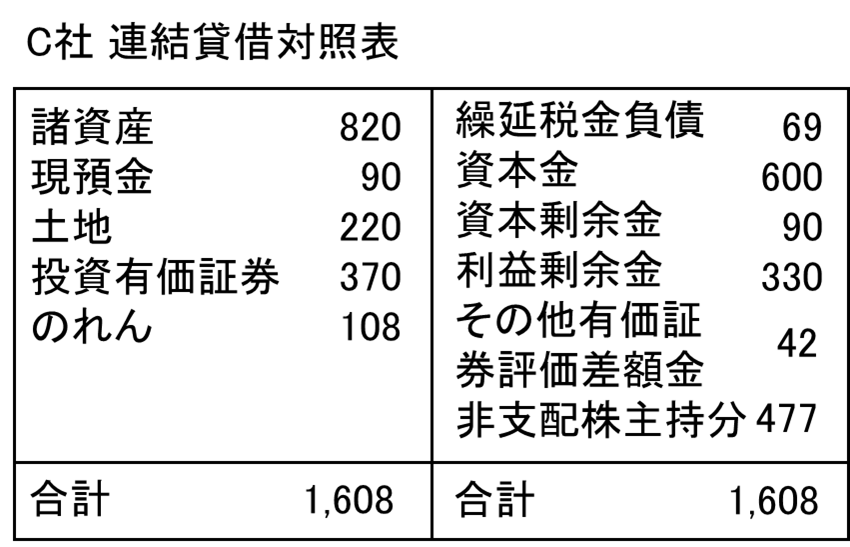

非支配株主持分は、B社が保有していた有価証券の評価差額を含め、477となります。

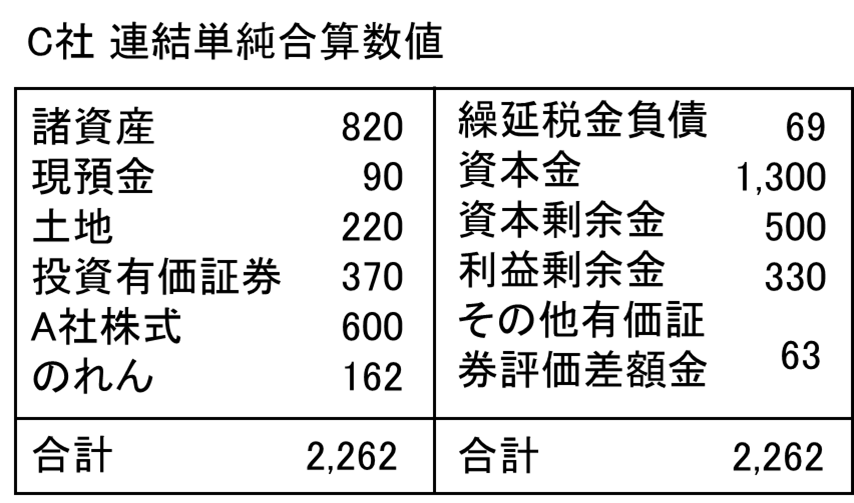

では、C社とA社連結とを単純合算した数値をベースに上記の資本移動の図の数値を利用してC社連結を作成していこうと思います。

・単純合算

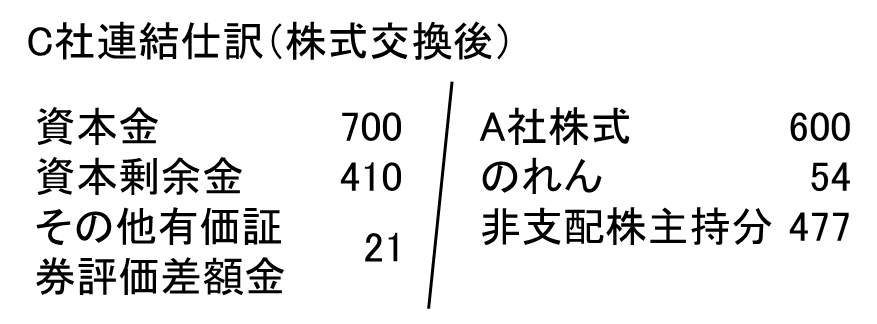

・連結仕訳

連結仕訳は以下のようになるのですが、資本金はA社連結の資本金を、A社株式はC社個別貸借対照表上の残高を全額消去しております。のれん、非支配株主持分、その他有価証券評価差額金は先ほどのBOX図に合うように入力をしております。残額は資本剰余金ですがその入力した後の残高は資本移動のBOX図で示した90と一致することが確かめられると思います。

・C社連結貸借対照表

これらの単純合算数値と連結仕訳から、C社連結貸借対照表を作成すると以下の通りとなります。

さて、この処理ではA社連結とC社連結とでのれんの残高が変動する結果となりました。

この点は

・C社の連結グループがA社を取得した

・B社がA社を取得し連結グループを新たに作った

という観点の違いによるものと考えられますが、若干の気持ち悪さがぬぐえません。さらに言えば、どちらも持分を交換ないし株式の交換をして取得をした際に生じたのれんです。(すなわち推定のれんではない)

基準にも(筆者が見た限りでは)この差について満足な説明をする解説はなさそうです。正解はおそらく無いのですが、こうした点を考えるのは会計の専門家として仕事をする立場としては楽しいのですが、実務ではなかなか当たりたくない論点です。(一応、他社事例の調査からそれなりの方向性を筆者は持っております)

(2)逆取得の会計

逆取得はM&Aの結果について会計的観点からの分類の一つであるため、基本的には一般的なM&Aの開示規制が適用されます。

また、M&Aには最低でも2つの当事者(会社)が存在しますが、以降は全て「株式を発行した被取得企業側である上場会社」としての観点で説明を進めることとします。

なお、各項目についてはめぶきフィナンシャルグループ(株式交換時は足利銀行)を題材にして開示内容をチェックしていこうと思います。

開示項目については、

めぶきフィナンシャルグループの事例(株式交換)の検証

a.概要

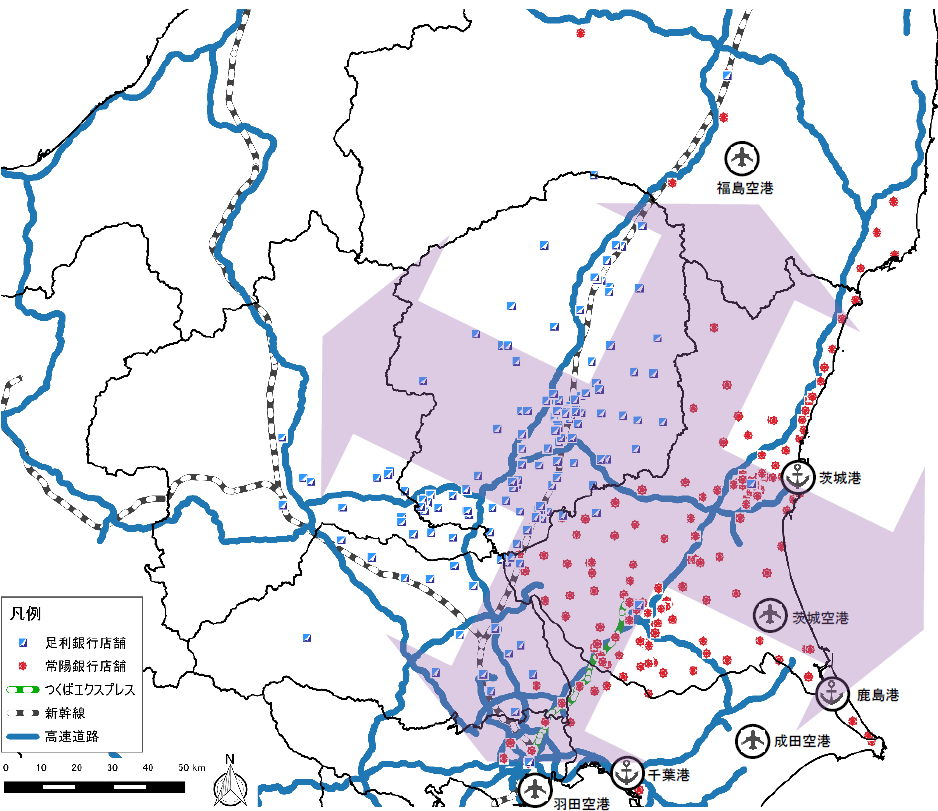

めぶきフィナンシャルグループ(以下、めぶきF)は足利ホールディングス(足利銀行の持株会社。以下、足利HD)が常陽銀行(以下、常陽BK)との株式交換を契機に商号変更をした会社です。2016年10月1日に株式交換を実施し、現在は足利銀行、常陽銀行を中心に関連する事業子会社を有する持株会社として東証プライム市場に上場をしております。

営業圏は北関東を中心に、栃木県を足利銀行が茨城県を常陽銀行が支店を設置しております。

本事例は上場企業同士の組織再編として開示内容も豊富であり、かつ、株式交換親会社となった足利ホールディングスが被取得企業と判定された逆取得であるため、取り上げております。

通常であれば規模の大きな常陽BKを親会社とする株式交換でいいようにも思いますが、持株会社の形態で管理をするには既に持株会社として機能している足利HDというハコを利用するのが手っ取り早いことから逆取得を実施したものと(勝手に)推察をしております。

b.会計処理

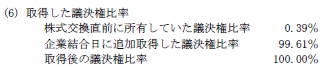

b-1.持分比率の算定

足利HDを親会社、常陽BKを子会社とする株式交換です。

交換比率は有価証券報告書から

足利HD:常陽BK=1:1.17

株式交換日の前日の発行済株式数は

足利HD:333,250千株

常陽BK:722,870千株

であり、結果めぶきFGの持分比率は

旧足利HD:28.26%(333,250千株 ÷ (333,250千株+845,805千株))

旧常陽BK:71.74%(845,805千株 ÷ (333,250千株+845,805千株))

となるため、逆取得と判定をされております。

b-2.連結上の取得価額

先ほどの会計処理で開設した通りに取得価額を算定してみます。

常陽BKの株式交換の株価は435円です。

このため、足利HD株主へ発行するとみなされる株数は

722,870千株 × 28.26% ÷ 71.74% = 284,754千株

これに常陽BKの株価を乗じると

284,754千株 × 435円/株 = 123,867,990千円

となります。

ただし、常陽BKは足利HDの株式を株式交換前に保有をしていたため、この影響を加味すると、

(保有比率は有価証券報告書、企業結合注記より)

123,867,990千円 × 99.61% = 123,384,904千円

有価証券報告書の開示金額を見ると

122,998百万円

と開示されています。

手計算で算定した数値と比較すると概ね似た数値ではありますが、387百万円(約0.3%)の差が生じる結果となりました。

差異調整がここでの主題ではないので買収金額の検証はここで終了をしますが、開示数値の検証もなかなか難しいものです。

以降は有価証券報告書で開示されている数値(122,998百万円)で会計処理の検証を進めます。

b-3.逆取得の連結会計処理

初めに足利HDと常陽BKとのそれぞれの決算数値をまとめると、以下の通りとなります。(株式交換期の前の期末、株式交換直前日)

表1.株式交換当事者企業の各時点の連結決算数値(SD:各社の有報、単位:百万円)

| 会社 | 足利HD | 足利HD | 常陽BK | 常陽BK | めぶきBK |

| 期末日 | 2016/3/31 | 2016/9/30 | 2016/3/31 | 2016/9/30 | 2017/3/31 |

| BS | |||||

| 資産合計 | 6,106,037 | 6,269,586 | 9,258,701 | 9,287,502 | 16,124,452 |

| 負債合計 | 5,802,932 | 5,960,708 | 8,666,631 | 8,705,495 | 15,261,366 |

| 資本金 | 117,495 | 117,495 | 85,113 | 85,113 | 117,495 |

| 資本剰余金 | 29,025 | 29,025 | 58,574 | 59,708 | 148,490 |

| 利益剰余金 | 113,594 | 125,679 | 333,964 | 345,551 | 461,631 |

| 自己株式 | ー | ー | △21,569 | △21,548 | △6 |

| 株主資本計 | 260,115 | 272,200 | 456,082 | 468,824 | 727,610 |

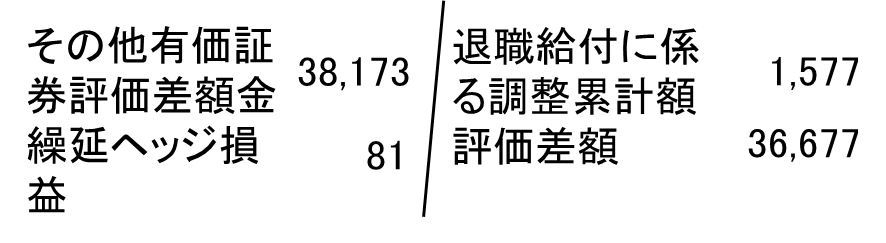

| その他有価証券評価差額金 | 48,527 | 38,173 | 135,031 | 111,988 | 128,545 |

| 繰延ヘッジ損益 | △3,951 | 81 | △3,073 | △2,503 | △674 |

| 土地再評価差額金 | ー | ー | 13,002 | 12,964 | 12,844 |

| 退職給付に係る調整累計額 | △1,585 | △1,577 | △10,667 | △9,387 | △5,433 |

| その他包括利益累計額 | 42,990 | 36,667 | 134,293 | 113,062 | 135,282 |

| 新株予約権 | ー | ー | 132 | 120 | 193 |

| 非支配株主持分 | ー | ー | 1,562 | ー | ー |

| 純資産合計 | 303,105 | 308,877 | 592,070 | 582,007 | 863,086 |

| PL | |||||

| 経常収益 | 102,474 | 52,972 | 163,314 | 84,548 | 213,284 |

| 経常利益 | 30,356 | 18,690 | 47,685 | 24,104 | 52,255 |

| 負ののれん発生益 | ー | ー | ー | ー | 119,229 |

| 非支配株主純利益 | ー | ー | 135 | 28 | 28 |

| 親会株主純利益 | 22,452 | 12,027 | 31,034 | 16.609 | 158,455 |

| 純利益 | 22,452 | 12,027 | 31,169 | 16,638 | 158,483 |

| その他包括利益 | △3,137 | △6,312 | △32,648 | △21,193 | 1,126 |

| 包括利益 | 19,315 | 5,715 | △1,479 | △4,555 | 159,609 |

先ほどの設例と異なり、既にゴールが記載されているので逆算をしていきます。

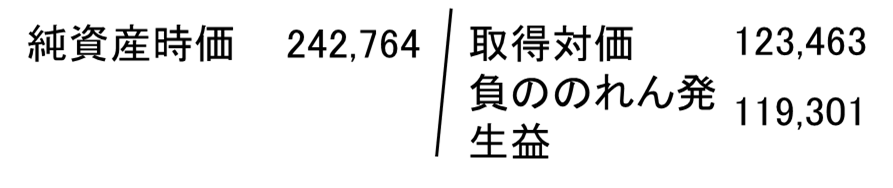

既に述べた通り、足利HDの取得に要した対価は122,998百万円です。

足利HDの資産負債の時価情報は注記情報より以下の通りとなっているようです。

表2.被取得企業の時価簿価差額

| (単位:百万円、貸方△) | 注記金額 | 株式交換前日の簿価 | 差額 |

| 資産 | 6,207,461 | 6,269,586 | △62,125 |

| 負債 | △5,964,697 | △5,960,708 | △3,989 |

| 純資産 | △242,764 | △308,877 | △66,113 |

このため、時価と被取得会社の簿価との差額について、連結上で個別修正仕訳を入力することになります。後述しますが、税効果については上記の資産負債の時価の数値に既に含まれているようであるため、全額評価差額へ計上することとします。

他、被取得企業のその他包括利益累計額についてもゼロとします。

他、段階取得および取得関連費の費用化の個別修正仕訳がありますが、当期利益への影響はあるものの、設例との比較で記載をしていくために一旦省略をします。

次に、のれんの額を算定します。のれんは被取得企業の純資産と取得対価の額との差額となりますが、既に表1で記載をした通り、今回は負ののれんとなるようです。取得の対価は先ほど連結上の取得価額の項目で算定をした122,998百万円に個別修正仕訳で簿価を修正した保有していた常陽BKが保有していた足利HDの株式464百万円を加えた123,463百万円です。対する純資産の時価は表2で示した通りです。これらの情報から引き算で金額を算出すると以下の通りです。

実際に計上をした負ののれんは119,219百万円と、82百万円の差額は生じましたが、おおむね検証できたのではないでしょうか。

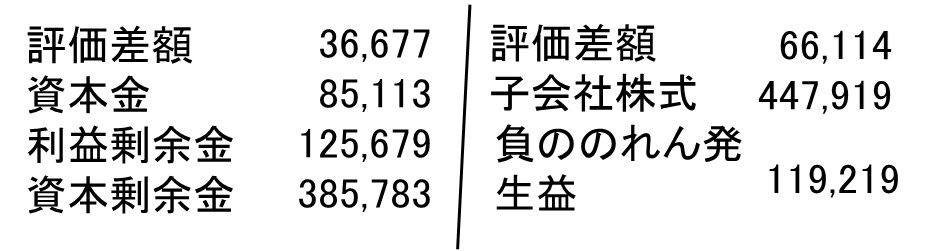

少し話が戻りますが、投資資本相殺で相殺対象となる子会社株式簿価は、株式発行会社である足利HDの常陽BKの純資産相当の額になります。なお、先に示した表の数値は常陽BKの連結数値のため、実際には常陽BK個別BSの株主資本相当となります。(但し、純資産の連単倍率は大きく変わらない)

株式発行の際に増加させた相手勘定は全て資本剰余金としたようです。

ここまででほとんどの材料がそろいましたので、資本連結仕訳を入力することとなります。とはいえ、基礎的な設例で既に述べた通り逆取得の資本連結仕訳はつじつま合わせの仕訳にすぎません。

・・と思いきや単純合算表の記載が抜けておりました。表1のうち2016/9/30の数値から仕訳を追加して合算すると以下のようになります。

| 会社 | 足利HD(株式交換日前日) | 足利HD個別FS上仕訳 | 常陽BK(株式交換日前日) | 常陽BK個別FS上仕訳 | 単純合算値(A) | 理論値(B) | 差額(B-A) |

| BS | |||||||

| 資産合計 | 6,106,037 | +447,919 | 9,287,502 | - | 15,841,458 | 15,514,333 | △510,044 |

| 負債合計 | 5,960,708 | - | 8,705,495 | - | 14,666,203 | 14,670,192 | 3,989 |

| 資本金 | 117,495 | - | 85,113 | - | 202,608 | 117,495 | △85,113 |

| 資本剰余金 | 29,025 | +447,919 | 59,708 | - | 536,652 | (差額入力のためN/A) | (差額入力のためN/A) |

| 利益剰余金 | 125,679 | - | 345,551 | ※△21,548 | 449,682 | 324,003 | △125,679 |

| 利益剰余金(当期利益) | - | - | - | - | - | 119,219 | 119,219 |

| 自己株式 | - | - | △21,548 | ※+21,548 | - | - | - |

| 株主資本計 | 272,200 | +447,919 | 468,824 | - | 709,974 | (合計値のためN/A) | (合計値のためN/A) |

| その他有価証券評価差額金 | 38,173 | - | 111,988 | - | 150,161 | 111,988 | △38,173 |

| 繰延ヘッジ損益 | 81 | - | △2,503 | - | △2,422 | △2,503 | △81 |

| 土地再評価差額金 | - | - | 12,964 | - | 12,964 | 12,964 | - |

| 退職給付に係る調整累計額 | △1,577 | - | △9,387 | - | △10,964 | △9,387 | 1,577 |

| その他包括利益累計額 | 36,677 | - | 113,062 | - | 149,739 | 113,062 | △36,677 |

| 新株予約権 | - | - | 120 | - | 120 | 120 | - |

| 非支配株主持分 | - | - | - | - | - | - | - |

| 純資産合計 | 308,877 | +447,919 | 582,007 | - | 1,338,803 | (合計値のためN/A) | (合計値のためN/A) |

| 負ののれん発生益 | - | - | - | - | - | 119,219 | △119,219 |

※株式交換完全子会社となる常陽BKは株式交換日に自己株式を全て消却している。

当然既に開示されている数値で資本剰余金には正しい(監査済みの)答えがあるので、ここまで得た情報で回答作成となる仕訳を作成していくと以下のようになります。

資本剰余金の株式交換後の数値ですが、単純合算数値536,652百万円に投資資本相殺仕訳の△385,783を入力すると

150,869百万円

という結果となりました。

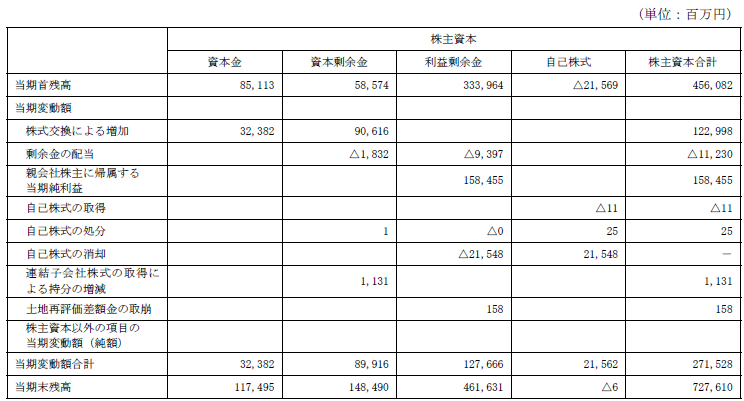

検証のための剰余金の計算ですが、既に連結株主資本変動計算書があるので数値を見てみると以下の通りです。

期首の58,574百万円に株式交換による増加の90,616百万円を加算すると

149,190百万円

というのが正しい数値の様です。先ほど有報からの情報を読みつつ入力した仕訳から算出した残高と

1,679百万円

の差額が生じました。約1%ほどのズレです。全く見当違いの額という状況ではなさそうではあるので、今回の検証数値はそこそこあっていたのではないかと思います。

さて、再度株主資本等変動計算書をよく見てみると、株式交換による影響は資本金及び資本剰余金に集約されており、かつその合計額はb-2.連結上の取得価額で検証した結果と一致しており、非常にわかりやすい結果となっております。

他社事例の検証は中々骨の折れる作業(しかも中々一致しない)ではありますが、今回の正解となる結果のように最終的にパズルのピースがピタッとはまった姿を見るのは非常に面白いことかと思います。

3.逆取得の開示

ここまでひたすら会計の話ばかりをしたので、せっかくなので開示の話もしたいと思います。

上場会社の開示は主に

①金商法

②会社法

③上場規程

により要請された書類を開示します。

特に会社法はタイムリーな開示をしなければ組織再編そのものが無効になってしまう可能性があるので、注意が必要です。

それぞれを細かく説明することも考えたのですが、法律は専門でもないことと手元に時系列で手続きを説明する良い書籍があったので、一部引用する形で説明をしたいと思います。逆取得はすでに述べた通り、吸収型の組織再編により生じますが、先に示した事例が株式交換であるため株式交換のスケジュールを記載します。(なお、参考とした書籍はこれらの法律以外にも多数ある留意点を細かく記載してあります。ご興味のある方は手に取ってみてください)

3月末決算、10月1日に株式交換契約の効力発生日の場合。

| 月日等 | 金商法 | 会社法 | 上場規程 |

| 組織再編行為の決定による適時開示の10日前 | 金融商品取引所事前相談 | ||

| 3月中頃 | 臨時報告書提出 | 取締役会決議(基本合意書締結の承認決議) | 適時開示 |

| 5月中旬 | 訂正開示、訂正臨時報告書提出 | 取締役会決議(株式交換契約書の承認決議) | 適時開示 |

| 5月下旬 | 取締役会決議(株株主総会招集決議) | ||

| 株主総会の2週間前まで | 招集通知発送 事前開示開始 | ||

| 6月下旬 | 臨時報告書提出(新株発行) 有価証券報告書の提出 | 株主総会(株式交換契約の承認) | |

| 6月下旬(効力発生日の20日前まで)-9月30日 | 株式買取請求の公告 | ||

| 10月1日 | 効力発生日 事後開示開始 | 適時開示 | |

| 10月14日まで | 株式交換による登記申請 | ||

| 翌年3月31日 | 事前開示・事後開示期間終了 |

以降では、先ほど会計処理の検証をしためぶきFの開示を追って確かめていきたいと思います。

特に、それぞれ以下の内容を中心としております。

①金商法関係は、有価証券報告書でどのような記載となっているのか

②会社法では主に取締役会や株主総会でどのような決議がとられていったのか

③上場規程に従った開示はどのような内容か

なお、めぶきFの開示の履歴を時系列でまとめた表は次の通りです。

| 日付 | 開示書類 | 開示内容 |

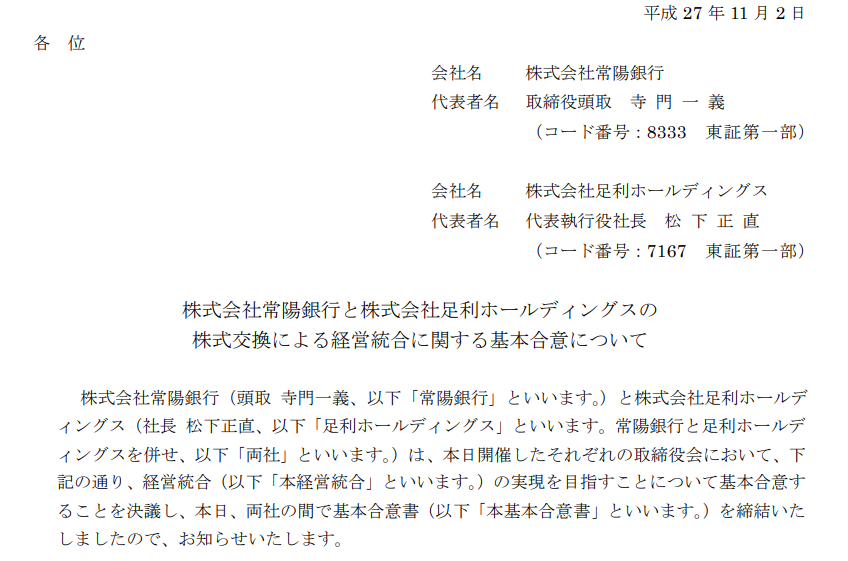

| 2015/11/2 | 適時開示 | 株式会社常陽銀行と株式会社足利ホールディングスの株式交換による経営統合に関する基本合意について |

| 2015/11/2 | 臨時報告書 | 株式会社常陽銀行と株式会社足利ホールディングスの株式交換による経営統合に関する基本合意について |

| 2015/11/20 | 適時開示 | 統合準備委員会の設置について |

| 2016/2/22 | 四半期報告書/第3四半期決算短信 | 経営統合の基本合意について記載 |

| 2016/4/22 | 適時開示 | 本日の一部報道について |

| 2016/4/25 | 適時開示 | 株式会社めぶきフィナンシャルグループにおける代表取締役の異動について |

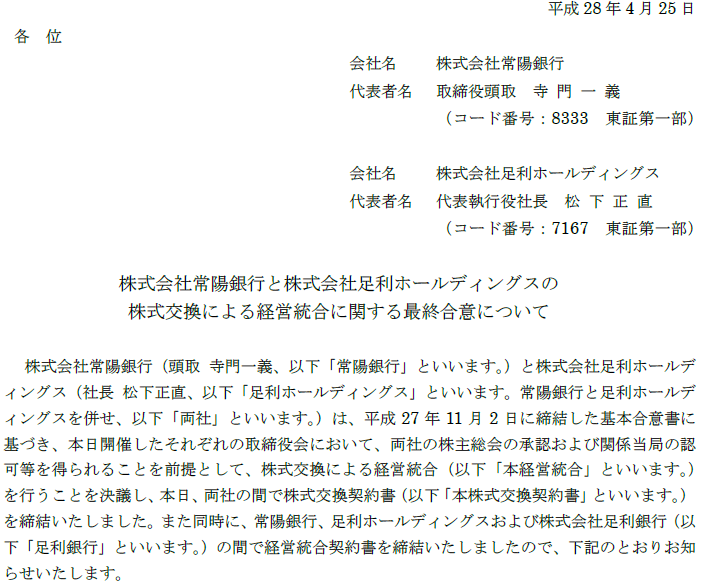

| 2016/4/25 | 適時開示 | 株式会社常陽銀行と株式会社足利ホールディングスの株式交換による経営統合に関する最終合意について |

| 2016/4/25 | 適時開示 | 定款一部変更に関するお知らせ-商号・本店所在地の変更ならびに監査等委員会設置会社への移行- |

| 2016/4/25 | 臨時報告書 | 株式会社めぶきフィナンシャルグループにおける代表取締役の異動について |

| 2016/4/25 | 臨時報告書 | 株式会社常陽銀行と株式会社足利ホールディングスの株式交換による経営統合に関する最終合意について |

| 2016/5/13 | 適時開示 | 役員退職慰労金制度の廃止および株式報酬型ストックオプション(新株予約権)の付与に関するお知らせ |

| 2016/5/13 | 適時開示 | 中期経営計画の策定について「あしぎんWAY 2016-地域のメインバンクを目指して―」 |

| 2016/5/13 | 決算短信 | 後発事象として最終合意を記載、その他の事項として経営統合後の役員体制について記載 |

| 2016/6/7 | 招集通知 | (詳細は会社法の項目参照) |

| 2016/6/29 | 臨時報告書 | 株主総会の決議結果 |

| 2016/6/29 | 有価証券報告書 | 後発事象として経営統合に関する最終合意が記載 |

| 2016/8/1 | 四半期報告書/第1四半期決算短信 | 経営統合の最終合意に関する説明 |

| 2016/9/29 | 適時開示 | その他の 関係会社 および 主要株主の異動に関するお知らせ |

| 2016/9/29 | 適時開示 | 株式会社常陽銀行 と株式会社 足利 ホールディングスの経営統合に係る認可取得 について |

| 2016/10/1 | 適時開示 | 「株式会社めぶきフィナンシャルグループ」の発足および中期経営計画について |

| 2016/10/3 | 臨時報告書 | 特定子会社の異動、代表取締役及び代表執行役の異動 |

| 2016/10/3 | 臨時報告書 | 株式交換に伴う主要株主の異動 |

| 2016/11/14 | 四半期報告書/第2四半期決算短信 | 後発事象として株式交換の効力発生が記載 |

| 2017/2/10 | 四半期報告書/第3四半期決算短信 | 当期の業績について連続性が無い旨、企業結合関係の注記が記載 |

| 2017/5/12 | 決算短信 | 当期の業績について連続性が無い旨、企業結合関係の注記が記載 |

| 2017/6/29 | 有価証券報告書 | (次の項目を参照) |

①有価証券報告書

金融商品取引法上、逆取得による組織再編が実施されると有価証券報告書への記載が多岐に及ぶ以外に株式発行に伴う「臨時報告書」の提出を要し、さらには「親会社当状況報告書」(金融商品取引法24条の7)や「大量保有報告書」(金融商品取引法27条の23)が必要なケースも多々あるのですが、恐縮ながら(記事も相当長いので)これらは割愛します。

以降、有価証券報告書が逆取得によりどのような記載が追加されているかを見ていこうと思います。

なお、冗長になるためほとんどの説明内容について実際の記載内容を省略しております。実際の記載内容について気になる方はこちらのリンクからご参照ください。

第一部 【企業情報】

第1 【企業の概況】

企業の概況

主要な経営指標等の推移を記載しますが、逆取得の場合は往々にしてこの指標数値が大きく変動する事になります。

このため、注書きでその内容を記載することとなります。典型的な文言として

・株式交換契約の効力発生日に株式交換を実施した旨

・本株式交換が企業結合会計上の逆取得に当たり、当社が被取得企業、株式交換完全子会社が取得企業となる旨

・損益計算書をどのように引き継いで作成しているかの説明

・前連結会計年度の連結財務諸表と当連結会計年度の連結財務諸表との間に連続性がなくなっている旨

が記載されることになります。

この「連続性がなくなっている」なのですが、BSについてはすでに述べた通り取得企業の数値が土台となり被取得企業の数値が反映され、損益についても以下のようになるため、このように表現をされることになります。

(株式交換後の第3四半期や期末は黄色部分の損益が開示され、色塗りの無い第1四半期、第2四半期の数値が含まれない。)

沿革

株式交換を実施して子会社化した旨を記載するケースが多いようです。

事業内容

期中で株式効果を実施しているため連結グループとしては株式交換後の事業内容について記述をすることとなります。

関係会社の状況

一変します。過年度とは打って変わって株式交換完全子会社との取引を集計しなければなりません。

従業員の状況について、逆取得のケースでは前期末比で大幅な増員となるケースが多々あります。注書きで株式交換による旨を記載することとなります。

第2 【事業の状況】

事業等の概要

業績の各数値を記載していくことがオーソドックスですが、逆取得では数値の連続性が失われることから前期比の増減割合を省略することが多いようです。

経営上の重要な契約等

株式交換後に親会社と子会社との間で経営管理契約等が締結について記載がされております。

財政状態、経営成績及びキャッシュ・フローの状況の分析

業績等の概要同様に前期比を省略しております。

また、経営統合の短期的な成果についてもここで記載をするケースがあるようです。

第3 【設備の状況】

記載する内容は増加しますが、逆取得特有の記載がある項目ではありません。

過年度の記載フォーマットからは拡充を要するので、作成の工数はそれなりに要します。

第4 【提出会社の状況】

株式等の状況

株式交換完全子会社が発行をしていた新株予約権についても記載を引き継ぐことになり、記載項目が多くなります。また、株式交換比率により新株予約権1個当たりの株数も変動することになるため、注意を要することになります。

その他、逆取得に伴い新たにストック・オプションが発行されることも多く、新株予約権の管理簿との突合(抜け漏れ対策)は例年以上に注意を要することになります。

発行済株式総数、資本金等の推移

株式交換における新株発行により資本金、資本準備金が増加するため、推移表を更新するとともに注書きも追加をします。

自己株式等

親会社が保有する分だけでなく、株式交換完全子会社が従前に株式交換完全親会社の株式を保有していた場合の親会社株式も集計対象となりますので、集計漏れが無いように注意を要します。

ストック・オプション制度の内容

株式等の状況と同様に株式交換完全子会社の発行分と株式交換後に発行した分等、抜け漏れが無いかを確かめることになります。

自己株式の取得等の状況

株式交換完全子会社が保有をしていた親会社株式を買い取ったり現物配当をした場合にはその旨記載をすることとなります。めぶきFでも現物配当により親会社へ自己株式を移動させた旨がうかがえます。

役員の状況

取得/逆取得にかかわらず大型のM&Aでは「対等の精神」により経営統合を進めるケースが特に日本では多くあります。こうした場合に、取締役を株式交換当事者の会社同士でおおむね同人数となるように調整されることが多くあります。すると、役員の状況では記載内容が従前の内容を更新せずチェックして使いまわすということが許されず、役員とその経歴を新たに相当量の記載が必要となります。

めぶきFは株式交換の会社がそれぞれ有価証券報告書を提出しているため、それぞれの有報の記載内容を転記すればよいのですが、そうでない場合は注意を要する内容と言えます。

コーポレート・ガバナンスの状況等

組織再編に伴いガバナンスの形態を変更している場合にはその変更内容に応じて記載を修正する事となります。めぶきFでは株式交換を契機に指名委員会等設置会社から監査当委員会設置会社へ移行したため、これに応じた記載への変更がされております。

株式の保有状況

親会社が子会社株式、関係会社株式以外の株式を有する場合はその内容を詳細に記載していくこととなります。また、その他連結子会社のうち、投資株式の貸借対照表計上額が最も大きい会社の保有する株式の内容を記載しますが、めぶきFの事例ではこの対象会社が足利銀行から常陽BKへ変わるため、保有する銘柄の内訳も大きく変わります。

第5 経理の状況

ようやく(特に会計士の方が好きな)経理の状況までやってきました。

BSに入る前に前提事項を記載するのですが、ここでも計算期間の説明が記載されることになります。

なお、残念ながら連結の本表(BS、PL、SS、CF)について言及する内容(会計処理)は既に記載をした通りのため省略します。

ご興味がある方は、こちらのリンクからご確認ください。

注記事項

連結範囲、持分法の範囲

殆どの場合において増加します。増加する理由は株式交換による旨を記載します。

連結子会社の事業年度に関する事項

めぶきFは全て3月末決算でした。株式交換により新たに連結加入した子会社・孫会社で期ズレの場合は注記をします。

有価証券の評価基準及びの評価方法、デリバティブ取引の評価基準及び評価方法、棚卸資産の評価基準及び評価方法

あまり評価方法は大きく変わらないと思いますが、評価方法が連結Gr内で統一されているかはチェックしている内容かと思います。めぶきFでも大きく変わる内容ではありませんでした。

固定資産の減価償却の方法

減価償却の方法が異なることはあまりないのですが、異なる資産を有するので耐用年数が違う可能性は大いにあり得ます。これにより耐用年数の範囲が従前と異なる可能性があります。

固定資産の耐用年数の範囲は集計や検証に工数がかかるため、事前に準備を要する内容だと思います。

なお、めぶきFでは変更があり有ませんでした。

引当金の計上基準

新たな引当金がある場合には注記を追加することになります。

めぶきFでも投資損失引当金、利息返還損失引当金、特別法上の引当金の項目が増えておりました。

BS関係、PL関係

説明を要する項目が新たに増えていれば注記が増えます。めぶきFでは土地再評価差額金に関する注記が前期比で増えておりました。

OCI注記、SS注記、CF注記

大きく変更がある項目ではありませんが、CF注記では企業結合に関する情報、および重要な非資金取引として組織再編に関する説明を要します。

リース注記、金融商品注記、有価証券中期、デリバティブ注記

集計を要する項目のため、工数を要します。他の工数を要する項目同様に情報収集のプロセスやラインを整備する必要があります。

退職給付注記

退職給付制度に合わせて記載をすることになるので、新たに子会社となる会社の退職給付制度によっては注記内容が増加します。

ストック・オプション注記

ストック・オプション制度の内容同様に増加する傾向にあります。

税効果関係

あまり大きく開示内容自体は変わらないのですが、集計工数がとても増加します。対策としては、組織再編前の申告書類等から作成をしてみる等してフォーマット等を整備しておくことだと思います。

なお、めぶきFでは負ののれん発生益が生じたため、税率差異注記で当該項目が記載されております。

企業結合関係

逆取得となった組織再編を書くことになります。(おそらく)有報以外の書類でも散々書いてきた内容になるので、(ほとんどの場合)コピペで作成が終わります。

なおここでよく記載されることになる、企業結合が当連結会計年度の開始の日に完了したと仮定した場合の当連結会計年度に係る連結損益計算書に及ぼす影響の概算額及びその計算方法、ですが

監査証明を受けていない旨まで記載することとなるので、事前に監査法人への説明等を要する事項となります。

資産除去債務関係

他の注記項目同様に集計漏れに注意することとなります。

なお、めぶきFではBSが大きくなった影響で重要性が乏しく注記を省略する旨へ注記内容を変更することとなったようです。

セグメント

M&Aの内容によっては増えてしまうことが多いのですが、めぶきFでは銀行業以外の重要性が乏しく省略されております。

また、組織再編に伴いセグメントが組み代わる場合も多々あり、過年度の数値を含め集計に工数がかかる項目です。

関連当事者

関連当事者が一気に増加します。このため他の項目同様に記載が増えます。

めぶきFでは記載内容自体は大きく増えてはないのですが、おそらく調査には工数がかかったのではないかと思わせる(記載する相手方が前期比ですべて異なる)内容です。

一株情報

粛々と計算をする項目です。ストック・オプションの増加により潜在株式の計算が複雑になります。

個別BS,PLSSおよび注記

株式交換では親会社の財務内容に大きく変更は生じないため、あまり注意する点は無いのですが、

BS注記及びPL注記の関連会社との債権債務および取引高注記は集計範囲が増えるので集計漏れを起こさないように注意が必要になります。

勿論、他の組織再編(吸収合併、吸収分割)で承継会社の場合には財務内容が個別決算上でも変動するため、新たな注記項目が無いか等を注意することになります。

なお、めぶきFでは経営統合に伴い役員に対する報酬制度が変更された影響で、役員退職慰労金制度の廃止についての記載がありました。

附属明細表

引当金等はおそらく他の注記を作成する際に附属明細の内容まで含め作成されることと思います。工数を要するのは有形固定資産等明細です。

第6 提出会社の株式事務の概要

おそらく大きくは変わらない事項です。

第7 提出会社の参考情報

その他の参考情報で臨時報告書の記載を要するのですが、組織再編が無い年度と比較すると記載が増えるため、開示履歴と比較して記載をすることとなります。

2 継続開示会社たる保証会社に関する事項

有報を出すため、例年通りの記載となるのですが、縦覧に供している場所が増えているケースがあります。

めぶきFでは常陽BKの本店および東京営業部の住所が記載されていました。

②会社法

組織再編行為として会社法に規定されているものは、合併、会社分割、株式交換、株式移転、株式交付があります。

それぞれ大まかには、計画の作成(新設分割、株式移転)、契約の締結(合併、吸収分割、株式交換)、契約・計画の株主総会での承認、株式買取請求、債権者保護手続、公告、登記という手続を経ることになります。

逆取得を前提とすると、株式を発行する会社が被取得企業となることから、新設系の再編行為ではこの要件を満たさないことや、再編の規模が大きくなりがちであることや新たに子会社化するといった趣旨から株主総会での承認においても簡易・略式といった手法をとることが難しいと言えます。

登記や官報での公告については(実際はお金を払ってみることはできますが)、筆者が課金をしていないため(登記は都度課金なのもあり)確認できないのですが、少なくとも株主総会決議および適時開示書類を確かめることは可能ですので、この点についてみていこうと思います。

なお、(連結)計算書類についても細かく見ても良いのですが、ほとんどの内容が有価証券報告書と重複することから、(記事があまりに長いことも有り)省略をします。

最初に、株式交換における大まかな会社法上のフローをおさらいしたいと思います。

・基本合意の締結時の取締役会承認

・株式交換契約の締結時の取締役会承認

・事前開示

・株主総会決議

・株式および新株予約権の買取請求

・株式交換契約書に記載をした効力発生日に効力が発生し、株式交換がされる

・事後開示

基本合意および契約の承認については、決議後に適時開示を行うこととなるため、③上場規程の項目で例示をしております。

株主総会については、めぶきFの株式交換は2016年10月1日であり、その直前の2016年6月28日の株主総会で次の決議を取っております。

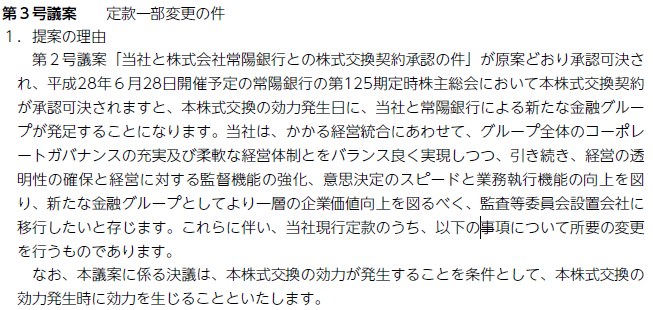

また本件株式交換に際し、定款の変更も実施しております。

この株主総会においては、議案内容だけでなく株主への理解を得るため別途資料が作成されておりました。

事前開示・事後開示について事後的に調べたところ、書類が既に開示されていなかったため書類は入手をできませんでしたが、基本的な記載内容は以下の通りとなります。

①事前開示

・株式交換契約

・交換対価の相当性

・交換対価について参考となるべき事項

・株式交換に係る新株予約権の定めの相当性

・計算書類および財産状況

・効力発生日以後の債務履行の見込みについて

・事前開示の開始後、以上の事項に変更が生じたときは変更後の当該事項

②事後開示

・株式交換の効力発生日

・株式交換当事者企業における差止請求、反対株主の買取請求、新株予約権の買取請求の手続きの経過(無かった場合は無かった旨)

・株式交換により完全親会社に移転した完全子会社株式の種類及び数

・組織再編に係る登記の日

・これらの他、重要な事項

③上場規程

上場規程による開示は主に

・決定事実

・発生事実

の2つによる開示が要求されます。

他、決算短信(上場規程404条)についても逆取得に関する記載が必要となりますが、記載内容は有価証券報告書と重複する部分が多いため割愛をします。

適時開示事項については上場規程402条で以下の通り記載されております。

第402条(会社情報の開示)

上場会社は、次の各号のいずれかに該当する場合(施行規則で定める基準に該当するものその他の投資者の投資判断に及ぼす影響が軽微なものと当取引所が認めるものを除く。)は、施行規則で定めるところにより、直ちにその内容を開示しなければならない。

(1) 上場会社の業務執行を決定する機関が、次のaからarまでに掲げる事項のいずれかを行うことについての決定をした場合(当該決定に係る事項を行わないことを決定した場合を含む。)

aーh (略)

i 株式交換

j 株式移転

jの2 株式交付

k 合併

l 会社分割

mーar (略)

(2) 次のaからxまでに掲げる事実のいずれかが発生した場合

a (略)

b 主要株主(法第163条第1項に規定する主要株主をいう。以下同じ。)又は筆頭株主(主要株主のうち所有株式数(他人(仮設人を含む。)名義のものを含み、同項に規定する株式の所有の態様その他の事情を勘案して有価証券の取引等の規制に関する内閣府令(平成19年内閣府令第59号。以下「取引規制府令」という。)で定めるものを除く。)の最も多い株主をいう。以下同じ。)の異動

cーf (略)

g 支配株主又は財務諸表等規則第8条第17項第4号に規定するその他の関係会社の異動

402条のカッコ書きで上場規則に基づき軽微であるものを除く旨が記載されておりますが、日本取引所グループの上場規則のページを見ると、組織再編については軽微基準から除外されているため、取得のケース同様に逆取得による場合でも、当然適時開示をすることが必要になります。

その他、上場規程403条では子会社において402条同様の決定事実がある場合には直ちに開示をする旨記載されているため、子会社が組織再編を実施した場合にも開示をすることとなります。

実際の開示例を示すと、2015年11月2日に足利銀行と常陽銀行は基本合意をしております。適時開示には、経緯・目的、スキーム、スケジュール、交換比率、新規発行株数等を記載しております。

最終合意時および株式交換実行時にも適時開示をしております。(他、事例が銀行業のため統合の際に金融庁からの許可についても適時開示をしておりますが省略)

なお、今回の例示では該当しませんが、上場規制の側面から非上場会社が上場会社を取得(逆取得のため、上場会社が株式発行側)する場合にはこうした開示以外を要する以外に、上場規程に規定された合併等による実質的存続性の喪失に係る猶予期間入り銘柄として扱われ、上場規制の潜脱防止の観点から再度取引所から審査を受けることとなります。

(上場後にある数少ない審査で中々辛い)

4.その他調査結果

最初に書きましたが、上場会社が関与する逆取得の事例は2010年4月以降において23件ありました。既に具体的には以下の事例となります。

筆者が分析をしていた中で幾つか疑問があった点についてQ&A形式でまとめました。

| 組織再編年月日 | 手法 | 取得企業 | 被取得企業 | Comment |

| 2010/4/1 | 吸収分割 | JX日鉱日石エネルギー株式会社 (JXホールディングス株式会社(現 ENEOSホールディングス)子会社) | 三井丸紅液化ガス株式会社 (三井物産子会社、丸紅の関連会社) | |

| 2010/7/1 | 株式交換 | イー・モバイル株式会社 | イー・アクセス株式会社 | |

| 2010/8/2 | 吸収分割 | 北陸電気工業株式会社 | 株式会社住友金属マイクロデバイス | 有報にて「吸収分割契約に基づく逆取得となる受取対価を現金のみとする事業譲渡」と記載された上で損益が認識・計上されている。 このため、リストに入れたものの具体的な検証はしていない。 |

| 2011/4/1 | 株式交換 | 中央三井トラスト・ホールディングス株式会社 (現 三井住友トラストグループ株式会社) | 住友信託銀行株式会社 | |

| 2011/11/1 | 吸収合併 | ジオスター株式会社 | 東京エコン建鉄株式会社 | 新日本製鐵の子会社となる。 |

| 2011/11/29 | 株式交換 | リアルコム株式会社 (現 Abalance株式会社) | WWB株式会社 | |

| 2012/7/1 | 吸収合併 | 昭栄株式会社 (現 ヒューリック株式会社) | ヒューリック株式会社 | |

| 2013/1/1 | 株式交換 | 近畿日本ツーリスト株式会社 (現 KNT-CTホールディングス株式会社) | クラブツーリズム株式会社 | |

| 2013/4/1 | 吸収分割 | 日本輸送機株式会社 (現 三菱ロジスネクスト㈱) | 三菱重工業株式会社 | 三菱重工子会社となる。 |

| 2013/10/1 | 吸収合併 | 日鉄物産株式会社 | 住金物産株式会社 | 親会社の合併に伴うPMIの一環。 |

| 2014/8/1 | 株式交換 | AMGホールディングス株式会社 | 株式会社アーキッシュギャラリー | |

| 2014/12/1 | 吸収分割 | アヲハタ株式会社 | キューピー株式会社 | キューピー子会社となる |

| 2016/10/1 | 株式交換 | 株式会社足利ホールディングス (現 株式会社めぶきフィナンシャルグループ) | 株式会社常陽銀行 | |

| 2016/11/21 | 株式交換 | 株式会社クスリのアオキホールディングス | 株式会社クスリのアオキ | |

| 2017/4/1 | 吸収合併 | タキロン株式会社 (現 タキロンシーアイ株式会社) | シーアイ化成株式会社 | |

| 2019/1/1 | 株式交換 | 株式会社VOYAGE GROUP (現 株式会社CARTA HOLDINGS) | 株式会社サイバー・コミュニケーションズ | 電通子会社となる。 |

| 2019/4/1 | 株式交換 | アレンザホールディングス株式会社 (現 株式会社バローホールディングス) | 株式会社ホームセンターバロー | |

| 2019/6/1 | 株式交換 | スター・マイカ・ホールディングス株式会社 | スター・マイカ株式会社 | |

| 2020/7/21 | 吸収合併 | 株式会社サマンサタバサジャパンリミテッド | 株式会社フィットハウス | コナカ子会社となる。 |

| 2020/10/1 | 株式交換 | 岡藤ホールディングス株式会社 (現 日産証券グループ株式会社) | 日産証券株式会社 | |

| 2021/12/15 | 株式交換 | 株式会社関西フードマーケット | イズミヤ株式会社、株式会社阪急オアシス | H2Oリテイリング子会社となる。 |

| 2022/3/1 | 株式交換 | 株式会社フジ | マックスバリュ西日本株式会社 | イオン子会社となる。 |

| 2022/10/1 | 株式交換 | 株式会社KYORITSU (旧 株式会社ウエル) | 共立印刷株式会社 | 創業者資産管理会社との再編 |

Q1 結局どの手法が多いの?

株式交換が多い。大型の再編が多くなりがちなため、その後の実際の統合作業を考えると法人格を残し段階的に統合作業を行っているものと推察している。

株式交換:14

吸収合併:5

吸収分割:4

Q2 期中での再編か期首での再編か、どちらが多いの?

期中での再編が多いが、四半期単位でみると四半期の開始日が多い。

総会決議を実施した進行期で実施をするケースが多いように思う。

期首:7

期中:16

期中の内、四半期開始日:10

期中の内、その他の日:6

Q3 市場区分はどの区分が多いの?

東証1部、東証プライムが多い。

東証1部、東証プライム:15

東証2部、東証スタンダード:6

マザーズ、東証グロース:2

Q4 2010年4月より前のデータってないの?

筆者の手元にはあるのですが、割と散らかってます。(過去の有報等の開示情報および開示情報を集計加工したデータばかりです)

もしご興味あれば個別にご連絡ください。

具体的には以下のような会社です。

株式会社プライム、株式会社セラーテムテクノロジー、図研エルミック株式会社、株式会社DPGホールディングス、みずほ証券株式会社、株式会社クリエイトSDホールディングス、株式会社ジーフット、株式会社日本アジアグループ、株式会社アスモ、株式会社協和キリン、中央魚類株式会社、田辺三菱製薬株式会社、三井住友ファイナンス&リース株式会社、株式会社平和、株式会社クシム、GMOグローバルサイン・ホールディングス株式会社、株式会社SRAホールディングス、株式会社サンマルクホールディングス、株式会社ツルハホールディングス、日立金属株式会社(旧NEOMAX)、株式会社メルコホールディングス

Q5 組織再編時に監査を実施した監査法人はどこが多いの?

あずさ、次いでトーマツ。

あずさ:8(うち1社はトーマツとの共同監査)

トーマツ:6(うち1社はあずさとの共同監査)

新日本:4

太陽:1

三優:1

東邦:1

霞が関:1

アンビシャス:1

永昌:1

Q6 逆取得の会計処理って結局難しいの?

組織再編自体の会計処理は基準に記載されているので解が見えないというほどの難易度ではない。当てはめである程度はどうにかなります(税効果等は税効果適用指針の参照となったりと参照箇所は多いが)。

問題は、逆取得が概ねM&Aの中でも大型の再編を伴うことが多く、逆取得後の統合作業の一環で他の組織再編(合併、分割、売却等)が行われた際に、通常の取得と異なる前提が置かれてしまうので辛いことが多いことだと考えています。

→例えば、被取得企業に子会社や関連会社がおり、PMIの一環でこれらの会社の譲渡や一部売却等をすると、、

Q7 逆取得で誤りやすい要因は?

逆取得は、通常取得企業となる株式発行会社が被取得企業となってしまうため、「取得された」という意識のないまま作業(特に連結作業。親会社が連結作業を行うので結果、被取得企業の連結担当者が連結を行うことになりやすい。)を進めてしまう点が要因であると思います。

通常の取得の会計処理の際に、被取得企業へ依頼をする処理や内容について、自らに課してやることとなるので特に派生して生ずる論点への気づきが希薄になりやすいように思います。組織再編時もそうですが、その後の会計処理も同じです。

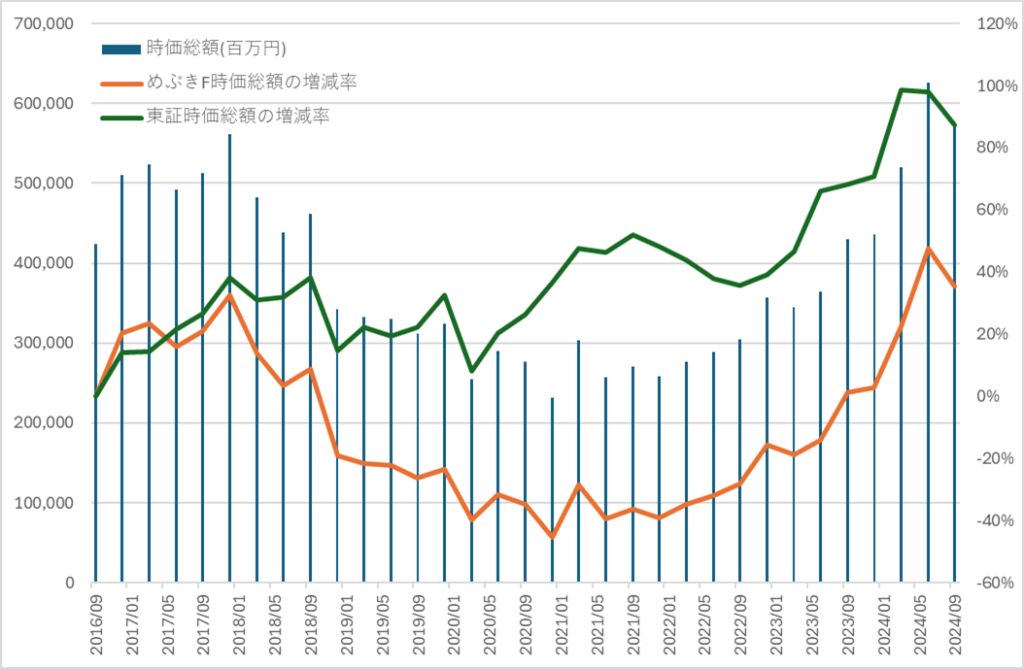

Q8 逆取得した結果、会社は良くなるの?

M&Aの一つなので成功か失敗かの判断はなかなか難しいかと思います。

一つの指標として、今回の記事で取り上げためぶきFの企業価値総額を時系列でプロットすると以下のようになりました。(参考指標はざっくりとではありますが、東証全体の時価総額の増減率を使用しました。)

統合直後は良いパフォーマンスでしたが、長期的には地銀には厳しい経営環境だったことが浮き彫りとなった状況でした。

5.あとがき

ここまでお読みいただきありがとうございました。

分析をしていた筆者にとってはとても興味深い内容でしたが、読者の方の中には少し退屈だったと思われる方がいたかもしれません。

内容が内容だけにご容赦いただくと共に、今後も文章力の向上を目指していきたいと思います。

この記事は初めに書いた内容も含め

・逆取得に着目をした記事が世の中になさそうだったので記載をしてみた

・企業結合適用指針の設例の改題は、設例が税効果を考慮していないため、考慮後の数値を考えてみたかった

・基準設例の記載内容だけでは実際の実務上は非常に困ったことになることが分かっており(単純合算からの連結仕訳が無い等)、自分の頭の整理のためにも記載をしておきたかった。

といった動機で作成をしました。

この記事を書いて、反省したい点が4点ほどあります。

・12月直前の繁忙期にやる分量ではなかった。

・もう少し図示すればより理解に資すると思ったが時間が無く作図ができなかった。

・例示が株式交換のみですみません。吸収分割、吸収合併もほんのり用意をしていたのですが筆者の作業の遅さも相まってぽしゃりました。

・タスク管理や作業の効率化等はより上げる必要があった。(図表作成とか時間かかる&センスの無さ。。)

また一方で、記載をしているうちに

・SPAC上場等の米国基準の企業結合も勉強したくなった(SPACはのれんが出てこないことが多いので、持分プーリングに似た処理かなと思っております)

・税務面は書けていないので、こちらも書けば面白そうだなと思った(ただ通常の他の組織再編関連の本に記載された税務と大きくは変わらなさそう)

といった次のアクションも考え付いたのは筆者にとっても良い発見事項だと思いました。

本記事に関して、ご感想などありましたらお問合せやX(Twitter)等でご連絡いただければ幸いです。

では皆様、良いクリスマスと年末を。